В наше время банковская карта есть чуть ли не у каждого. И расплачиваться ей в магазинах действительно удобно. Многие торговые точки стараются быть в тренде и устанавливают у себя POS-терминалы, созданные для моментальных безналичных расчётов на месте. Все наверняка видели классический торговый, снабжённый клавиатурой с цифрами POS-терминал. Но, помимо этого варианта, сейчас существует и ещё более продвинутый мобильный терминал для оплаты банковскими картами (mPOS-терминал) — обычно он выглядит как маленький картридер, присоединяемый к смартфону. Он без проблем помещается в карман и его даже не нужно подключать к электрической сети.

Зачем нужны обычные и мини POS-терминалы

Сначала надо разобраться, в чём вообще сущность такого аппарата, как POS-терминал. Он похож на кассовый аппарат и в принципе выполняет ту же функцию — помогает осуществить стандартные торговые операции. Но при этом, помимо учёта продаж, он накапливает и иную информацию — наименования товаров, цены на них, конечные даты их сроков годности, суммы выдаваемой сдачи и прочее.

POS-терминал на торговой точке позволяет ускорить безналичные операции, сделать их максимально прозрачными и точными. Кроме того, с начала 2015 года в России действует закон, согласно которому предприятия, имеющие годовой оборот не менее 60 миллионов рублей, обязаны предоставлять покупателям услуги расчёта безналичным способом, то есть устанавливать POS-терминалы. Если же это не будет выполнено, Роспотребнадзор может наложить штраф на предприятие в размере от 30000 рублей.

Что касается конкретно мобильного эквайринга, то он подходит прежде всего для малого бизнеса: мини терминалы будут уместны в курьерских фирмах и сервисах такси, в мелких ремонтно-строительных организациях, для репетиторов и иных профессионалов, чья деятельность предполагает оказание услуг на выезде. Мобильный платёжный терминал для пластиковых карт может работать буквально везде, где есть Wi-Fi или сети 3G и 4G. И простота применения mPOS-терминала такова, что с ним справится даже обычный курьер.

Вообще в нынешних условиях, предоставив возможность своим клиентам расплачиваться по безналу, предприниматели могут получить важное конкурентное преимущество. Нередко после того, как у компании появляются терминалы, ориентированные на безналичный расчёт, объём продаж ощутимо возрастает — это, как утверждают эксперты, связано с тем, что владельцы карточек традиционно имеют склонность тратить больше чем те, кто платит наличными.

Стоит также помнить, что каждый мобильный терминал оплаты по банковским картам обладает уникальным кодом и вносить даже малейшие самовольные изменения в его ПО или «железо» запрещается.

Мобильный эквайринг: как подключить

Чтобы подключить мобильный ПОС-терминал, прежде всего предприниматель должен выбрать, с какой процессинговой компанией или с каким банком он будет сотрудничать. Мобильный эквайринг непосредственно от банков обойдётся дешевле, так как в этом случае будут отсутствовать посредники.

Следует иметь в виду, что некоторые банки ставят дополнительное условие для клиентов, которых интересует торговый эквайринг — требуют открытия расчётного счёта именно в их финансовой структуре.

На следующей стадии надо заполнить анкету на сайте банка. В ней, вероятно, придётся указать сведения о компании (наименование, год основания, отрасль деятельности и так далее), сведения о себе и свои реальные контакты для связи

Бизнес организация или ИП в обязательном порядке должны заключить с выбранным банком официальный договор на эквайринг. Именно наличие договора считается основанием для регистрирования торговой точки в известных платёжных системах.

Оборудование для приёма безналичных платежей продают (или сдают в аренду) сами банки-эквайеры. Практика показывает, что оборудование лучше всё-таки не арендовывать, а сразу приобрести — оно окупает себя в достаточно короткие сроки. Кстати, при желании можно купить такой терминал не в банке, а заказать на сайтах производителей ридеров, например, на портале https://www.pay-me.ru. Чтобы получить здесь картридер, необходимо:

В течение этого срока компания должна будет принять решение о предоставлении или непредоставлении mPOS-терминала.

Интересно, что mPOS-терминалы подсоединяются прямо к смартфону. Только потом на этот смартфон надо установить ещё специальное мобильное приложение. Если в процессе скачивания или установки возникнут какие-то вопросы, следует обратиться за консультацией в организацию-эквайер.

Важное дополнение. Лидером в сегменте мобильного эквайринга в Российской Федерации на сегодняшний день является Сбербанк. Здесь предприниматель может на действительно хороших условиях приобрести мобильный POS-терминал. Сбербанк предлагает целую сетку тарифов для потенциальных заказчиков услуг эквайринга, ознакомиться с ними можно на официальном сайте. Мобильный мини терминал Сбербанка даст реальную возможность принимать клиентские платежи буквально везде, где есть интернет. Ещё одним преимуществом сотрудничества именно с этим банком является широчайшая сеть отделений — они есть даже в маленьких населённых пунктах России.

Особенности транзакций, проведённых через mPOS-терминал

Безналичная транзакция в классическом POS-терминале осуществляется следующим образом:

Мобильный терминал для пластиковых карт работает по похожему принципу. Но только здесь роль дисплея выполняет экран планшета. И, разумеется, такой терминал не может ничего напечатать. Поэтому под одним электронным чеком пользователь должен оставить подпись на экране смартфона пальцем или стилусом — это минимизирует риск обжалования покупателем своего же платежа. А второй чек высылается покупателю (клиенту) на е-мэйл либо SMS-сообщением.

Транзакции выполняются достаточно быстро — обычно хватает тридцати секунд. На самом деле за это время происходит целая череда не видимых покупателю процессов.

Та информация, которая считывается с карточки покупателя, передаётся мобильным или стандартным POS-терминалом в процессинговый центр организации-эквайера. Далее вся информация перенаправляется в центр обработки данных, где карту мониторят на присутствие в стоп-листах. Если её в этих листах нет, данные о транзакции и о карте пользователя переходят в банк-эмитент (так называется банк, обслуживающий карточку). Банк-эмитент проверяет её ещё по нескольким параметрам, в том числе и на наличие нужного для покупки количества средств.

Затем банк-эмитент, если всё нормально, даёт добро на проведение транзакции и присваивает ей свой код. Информация идёт по цепочке в обратном направлении — от банка-эмитента через банк-эквайер до терминала торговой точки. И когда информация доходит до терминала, он, в свою очередь, генерирует чеки и отправляет уведомление в процессинговый центр о том, что операция прошла успешно.

Кстати, некоторые терминалы-ридеры способны взаимодействовать как с пластиковыми карточками, так и с технологиями Apple Pay, Samsung Pay и Android Pay — платёж можно совершить, просто поднеся один смартфон к другому.

Разновидности мобильных мини терминалов

Существует несколько разновидностей таких терминалов: одни модели считывают только лишь магнитную полосу, другие только чип, а третьи — комбинированные. Пока большинство mPOS-терминалов, представленных в Российской Федерации, работают лишь с карточками, на которых есть магнитные полосы.

Кроме того, их можно разделить на категории в соответствии с тем, как именно они подключаются к смартфону:

Устройства, связывающиеся со смартфоном по bluetooth, на Западе называют «Chip-and-PIN», потому что они дают возможность выполнить полноценную авторизацию и оплату по чипированной карточке с введением PIN-кода на специальном отдельном модуле.

Работающие через порт USB терминалы требуют сертификации производителя гаджетов — к примеру, mPOS-ридеры для Apple обязательно должны соответствовать стандартам MFi.

Наиболее универсальными (совмещаются практически со всеми смартфонами) и доступными по цене являются, безусловно, терминалы, работающие через mini-jack. Но в то же время это оборудование наиболее уязвимо для хакерских взломов.

Также специалисты выделяют цифровые и аналоговые мобильные терминалы. Разница между ними в следующем: цифровые mPOS-терминалы перед передачей данных с карточки на смартфон особым образом шифруют их — то есть они имеют более сложное устройство и повышенную защиту.

Мобильные терминалы в РФ и в мире

Применение мобильных терминалов — сравнительно новый тип банковского эквайринга с большими перспективами в ближайшем будущем. Потому что это выгодно и малому бизнесу, и финансовым структурам — банкам.

Изобретателем первого mPOS-терминала принято считать одного из партнёров-сооснователей компании Square, преподавателя Вашингтонского университета Роберта Морли. Концепции и идеи, созданные Морли, затем дополнялись и модифицировались многими другими специалистами.

А в РФ первые разговоры о возможном внедрении mPOS-устройств относятся к 2012 году. Вскоре после этого крупные банки страны стали тесно сотрудничать с производителями мини-терминалов, допустим, такими как:

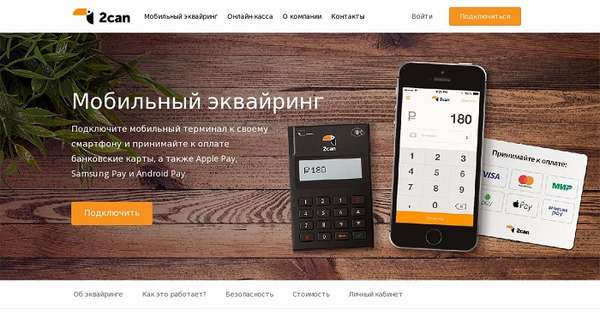

Как уже говорилось, мобильный банковский терминал — это, по сути, очень компактный картридер. И стоимость таких ридеров начинается от нескольких сотен рублей. Впрочем, они могут быть и значительно дороже — здесь многое будет определяться требованиями, которые предъявляет к устройствам конкретный покупатель. Кстати, все сервисы мобильного эквайринга устанавливают свой процент за пользование их устройствами и услугами. Например, комиссия компании 2can составляет 2,75% от каждой произведённой транзакции.

Плюсы и минусы нынешних mPOS-терминалов

На деле эффективность мобильного POS-устройства точно такая же, как у традиционных POS-терминалов, стоящих в торговых точках. Но при этом использование mPOS-терминалов даёт ряд уникальных преимуществ. Одно из них очевидно — эти терминалы на порядок дешевле обычных, и это позволяет бизнес-организациям и ИП сэкономить, по крайней мере, на стадии внедрения и установки эквайринговой системы.

Мобильные POS-терминалы хороши также тем, что их можно использовать в компаниях и организациях, не имеющих штатных компьютеров и офиса. Другой важный момент — наличие мини терминалов позволяет продавать продукцию и оказывать услуги круглыми сутками. Если вы желаете быстро и практически без издержек запустить свой микробизнес, то mPOS-терминал — это то, что вам нужно. В данном случае приобрести придётся лишь ридер и смартфон, причём необязательно слишком дорогой, даже гаджеты, стоящие три–пять тысяч рублей, могут подойти. И подключить ридер к смартфону всегда можно за считаные секунды — эта процедура не сложнее, чем, допустим, подключение вакуумных наушников.

Недостатки у mPOS-терминалов тоже, разумеется есть. Пока что очень ограниченный круг российских банков предоставляет услугу качественного мобильного эквайринга. К тому же у определённой части держателей банковских карт есть недоверие к этой технологии. Это недоверие объяснимо: смириться с фактом, что данные личной пластиковой карточки будет обрабатывать «чужой» смартфон, действительно не так-то просто. Кроме того, в зоне неуверенного приёма сигналов мобильный терминал оплаты банковской картой порой функционирует со сбоями, покупателю приходится ждать, и возникает достаточно неловкая ситуация.