Если вы не подпадаете под «льготные» категории заемщиков, вам будут предложены общие условия кредита в Сбербанке. Они менее выгодны, чем индивидуальные, но все же есть возможность повлиять на процентную ставку и максимальную сумму. Например, предоставив обеспечение или взяв ссуду на меньший срок. Поэтому кредитование в старейшем банке страны остается востребованной услугой у населения.

Требования к потенциальным заемщикам

Условия получения кредита в Сбербанке стандартные. Заемщик должен соответствовать ряду требований:

В описании обычно указывается приблизительная процентная ставка, а точную после подачи заявки рассчитает Сбербанк. Индивидуальные условия кредитования лояльнее, но они рассчитаны только на надежных клиентов. Это те, кто давно пользуется услугами банка и обладает хорошей кредитной историей, а еще держатели зарплатных и пенсионных карт, получатели субсидий. Как правило, они могут взять ссуду под более выгодный процент и/или по меньшему количеству документов.

Максимальный займ без залога

При отсутствии залога и поручителей есть возможность получить сумму до 1,5 млн. руб. Выдача 3 млн. руб. возможна при соблюдении следующих условий:

Предельный размер ссуды с обеспечением

Для собственников ликвидной недвижимости, которую они согласны отдать в залог, Сбербанк устанавливает более привлекательные условия кредитования:

Кредит могут предоставлять под залог квартиры или своего дома, таун-хауса, а еще земельного участка или гаража.

Проценты

Условия получения потребительского кредита подразумевают, что заемщик должен возвращать банку деньги вместе с процентами за их использование. Проценты необходимо уплачивать вместе с погашением основной задолженности с 1 числа месяца, который следует за месяцем оформления договора с банком. Если же договор был подписан в конце месяца, можно установить условие о переносе начала платежей на месяц позже.

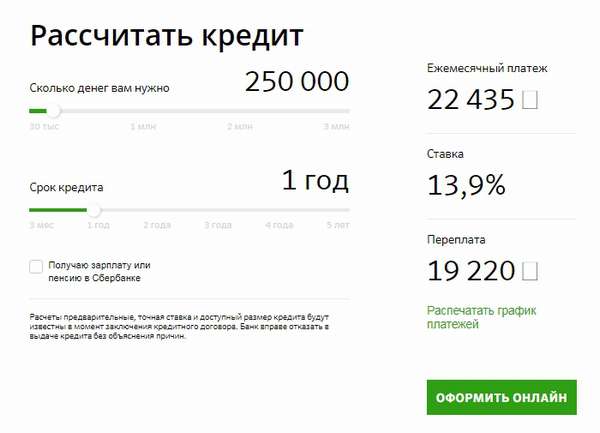

Для клиентов, которые обслуживаются на общих основаниях, ставка самая высокая, но на ее итоговый размер влияют несколько факторов:

При поручителях:

Под залог недвижимости:

Банк имеет право изменять процентную ставку. Однако это должно быть отражено в договоре. При понижении ставки банк в одностороннем порядке включает информацию об этом в соглашение. О произошедшем повышении заемщика ставят в известность в течение трех дней, посылая заказное письмо. Новые условия вступают в силу спустя месяц после отправления извещения. Однако у заемщика в течение трех месяцев еще остается возможность полного погашения кредита с учетом старой процентной ставки.

Условия ипотечного кредита

Оформить ипотеку в Сбербанке можно в российских рублях, как и потребительский кредит. Выбранная недвижимость должна находиться в России. Ее необходимо передать в залог банку и застраховать, а страхование жизни заемщика добровольное. Остальные условия зависят от характера приобретаемой недвижимости:

Если привлекаются поручители или созаемщики, каждый из них должен предъявить российский паспорт и справку о доходах.

Для залога потребуется:

Условия досрочного погашения

Возможность досрочного погашения есть всегда. Порядок этой процедуры не зависит от того, на каких условиях дают кредит в Сбербанке и какой действует график погашения. Как при дифференцированных, так и при аннуитетных платежах необходимо подать заявление. В нем заемщик должен указать сумму и дату списания со своего банковского счета.

Допускается как полное досрочное погашение, так и по частям. В обоих случаях комиссия не взимается. Полностью выплатить задолженность перед банком можно в любой рабочий день. При частичном погашении деньги обычно списываются в дату следующего платежа, согласно графику. Каких-либо ограничений в отношении размеров сумм досрочного погашения не существует.

Получить кредит в Сбербанке на общих условиях может гражданин РФ в возрасте от 21 года, имеющий постоянную работу и способный подтвердить платежеспособность. Максимальная ставка достаточно высокая – 22,9%, но при предоставлении всех документов, хорошей кредитной истории, небольшом сроке кредитования она может быть снижена до 14,9%. При получении одобрения банка заключается договор, а средства переводятся на счет заемщика, после чего он вправе распоряжаться ими на свое усмотрение.