Все большую популярность набирают паевые инвестиционные фонды или сокращенно ПИФы. Рейтинг доходности их подробнее рассмотрим ниже, а также как выбрать ПИФ, на что стоит обратить пристальное внимание при выборе, плюсы и минусы вложений в ПИФы.

ПИФы позволяют инвестору, купившему пай, получать прибыль от множества ценных бумаг в портфеле, которыми управляет профессиональная команда. Каждый вкладчик получает доход пропорционально вложенным капиталам.

Деятельность ПИФов

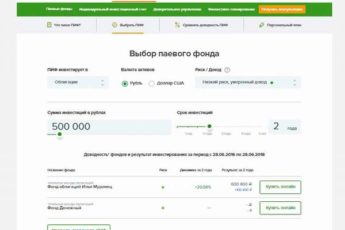

Рассмотрим несколько фондов подробнее. Сбербанк Управление активами: минимальный размер вклада 1000 р. через интернет, 15000 р. при покупке через офис компании. Комиссия управляющей компании 1-3% в год. Комиссия за вход 1% при сумме вклада менее 3 миллионов рублей. Существуют комиссии за выход 1-2% ранее 2 лет. Можно купить не целый пай, а всего лишь его часть. Фонды:

- Доходность, риски. Нужно обращать внимание не только на доходность, но и на риски, потому что доходность не гарантирована. А риски можно контролировать. Смотрим коэффициенты Шарпа и Сортино они показывают эффективность управления фондом (чем выше коэффициент, тем эффективнее).

- ПИФы бывают закрытые, открытые и интервальные. В открытых можно покупать и продавать паи в любое время. В интервальных покупать и продавать паи можно в определенные интервалы в течение года. Закрытые обычно создаются определенной группой инвесторов для определенных целей на определенный срок, это инвестирование не для всех.

- Надежность и сроки работы УК. Надежность можно определить по рейтингам, их составляют специальные агентства.

- Минимальный размер вложений. Для частных инвесторов сумма вклада в ПИФ начинается от 1000 до 5000р.

- Стоимость чистых активов ПИФа. Слишком маленькие ПИФы могут не справляться с расходами.

- Комиссии, скидки при выкупе, надбавка при покупке.

- Диверсификация состава активов. Большая диверсификация снижает риски.

- Доступность. Стоимость вложенных средств начинается от 1000 рублей.

- Простота. Для вложения денег достаточно просто заключить договор с УК и оплатить пай.

- Большая диверсификация. Покупая один пай, вы инвестируете деньги в десятки или сотни разных компаний по всему миру. Это снижает риски.

- Налог на прибыль 13% выплачивается только при выходе из фонда или получении промежуточных выплат, в отличие от инвестирования самостоятельного или через брокера, когда нужно ежегодно отчитываться в налоговой. Существуют налоговые скидки для тех, кто владеет паями на сумму менее 125 тысяч рублей или более 3х лет.

- Профессиональное управление целой командой опытных специалистов. Самостоятельно вы вряд ли справитесь с задачей лучше, да и времени потратите неадекватно много по сравнению с полученной прибылью.

- Большой выбор ПИФов с разными характеристиками.

- Рынки не стабильны, как и в любом виде инвестирования. Прибыль, которую показывают ПИФы сегодня, не гарантируется в будущем.

- Скрытые комиссии, которые не видно с первого взгляда. Комиссия за вход от 0,5 до 5%, комиссия за выход до 3%, ежегодная комиссия за управление финансами от 3 до 5%. В итоге несколько комиссий съедают около половины прибыли. Комиссия за управление платится, даже если ПИФы получают убытки по результатам работы.

- В рекламных буклетах показывают кусочки самых благоприятных периодов.

- Мало информации о том, куда действительно фонд вкладывает деньги.

- Жесткая регламентация деятельности государством. Управляющая компания может совершать только те действия, которые прописаны в уставе фонда. Например, какой-то рынок падает, а в уставе прописано, что состав фонда жестко определен по составу акциями компаний, входящими в индекс. В этом случае фонд не может избавиться от этих акций и терпит убытки.

Затем начинаем выбирать ПИФ, обращаем внимание на следующее:

Плюсы и минусы фондов

К плюсам ПИФов относятся:

Вы можете самостоятельно купить акции всех интересующих вас компаний через брокера, но для этого вам потребуется слишком много денег и времени.

Минусы ПИФов

Рассмотрим отрицательные стороны:

Заключение

Инвестирование в ПИФы подходит практически для любых инвесторов, независимо от объема инвестиций, знаний инвестора и других факторов. Разнообразие ПИФов позволяет выбрать подходящий именно вам. Лучшее решение собрать портфель из разных ПИФов, максимально проведя диверсификацию. Выбирайте не самые доходные ПИФы, а наиболее предсказуемые. Срок вложений лучше планировать более 3х лет, физические лица освобождаются от уплаты налогов после этого срока, да и прибыль за три года лучше подрастет. Удачных инвестиций!