Часто ипотека остается последним шансом получить свое жилье. Население относится к данному виду кредита по-разному, но статистика показывает, что сегодня люди охотнее идут в банки, чтобы приобрести недвижимость. Кажется, что ипотека – что-то ужасное и сложное. Поэтому сейчас следует разобраться в вопросе оформления кредита на покупку жилья.

Что такое ипотека

Ипотека – залоговый кредит на приобретение недвижимости. В качестве залога выступает купленная квартира, она находится в залоге у банка до полного погашения ссуды.

Заем является целевым, т. е. деньги на руки заемщик не получает, а сумма при заключении договора с банком перечисляется продавцу. Особенность кредита заключается в длительном сроке погашения. За счет такого «растягивания» ежемесячные платежи становятся более или менее посильными для большинства семей.

Обратная сторона медали — большая переплата. Ведь за 20-30 лет банк успеет начислить немало процентов. Часто процентная переплата превышает даже рыночную стоимость покупаемой недвижимости.

Ипотека стала популярнее в последний год из-за снижающейся процентной ставки, а банки фиксируют значительное увеличение числа заявок. У данного кредита есть свои плюсы, ведь люди имеют возможность приобрести жилье, не имея для этого полной суммы денег. Нет необходимости скитаться по съемным квартирам, контактировать с хозяином жилья и ущемлять себя.

Приобретенная квартира переходит в собственность заемщика, он может прописаться там (и прописать членов семьи), сделать ремонт, но все-таки объект до момента полного погашения долга будет находиться в залоге. Поэтому продать или подарить недвижимость нельзя. Более того, есть риск потери объекта при невыполнении долговых обязательств перед банком.

Многие люди не одобряют ипотеку из-за огромной переплаты, предпочитая арендовать жилье и копить деньги. Однако такая позиция далеко не всегда оказывается выгодной. Все из-за того, что тратить на аренду и откладывать придется очень долго, если у человека сравнительно небольшой доход.

Расставаться с деньгами придется в обоих случаях. Одно дело, когда отдаешь деньги (проценты) банку и живешь уже в своем жилье. Другое дело, когда отдаешь деньги арендодателю и не имеешь никаких прав на объект.

Оформление ипотеки – от «А» до «Я»

Если говорить коротко, то схема следующая: выбор банка – выбор недвижимости – заключение кредитного договора – покупка недвижимости – регистрация сделки. Многие именно так действуют, т. е. сначала они изучают предложения банков и подают заявки.

Здесь люди исходят из того, что сначала определяют сумму, которую одобряет банк, а уже потом, зная свои финансовые ресурсы, ищут подходящее для себя жилье. Хотя можно сделать все наоборот – найти квартиру своей мечты, а потом уже посетить банки, запрашиваю конкретную сумму денег.

И это правильно, но не всегда возможно, так как итоговая сумма займа зависит от платежеспособности клиента и оценочной стоимости жилья.

Сначала нужно определить, какое жилье необходимо. Это может быть частный дом, квартира в новостройке, таунхаус. А может человек желает взять кредит на покупку земельного участка и строительство. Далее по этапам.

Определение программы кредитования

Перед посещением банков неплохо будет изучить вопрос. Дело в том, что существуют разные программы кредитования, в том числе и льготные. Например, военнослужащие могут вообще не платить за жилье банку.

У молодых семей есть сегодня возможность получить субсидии. В разных регионах льготы отличаются. Это может быть сниженная ставка или жилищный сертификат на определенную сумму.

Еще сегодня действует льготная ипотека под 6% для семей, где появился второй и последующие дети после 1 января 2018 года. Некоторые банки предлагают наиболее выгодные условия своим «зарплатным» клиентам или работникам компаний, являющихся официальными партнерами банка-кредитора.

Все это к тому, что заемщик, сам не зная этого, может попадать под определенные льготы, предусмотренные банками в его регионе. И будет обидно, если он не воспользуется шансом.

Внимательно нужно отнестись к условиям кредитования. Допустим, банк «A» готов выдать кредит под 10%, а банк «B» — под 9%. Казалось бы, выбор очевиден. Но потом обнаруживается, что в банке «B» дорогое обязательное страхование и куча дополнительных комиссий.

Необходимо внимательно изучить условия кредитования. И не нужно стесняться задавать уточняющие вопросы. Тут рекомендуется внимательно просчитать свои фактические расходы, чтобы избежать в итоге подводных камней. Если же все устраивает, то можно идти в банк и подавать заявку.

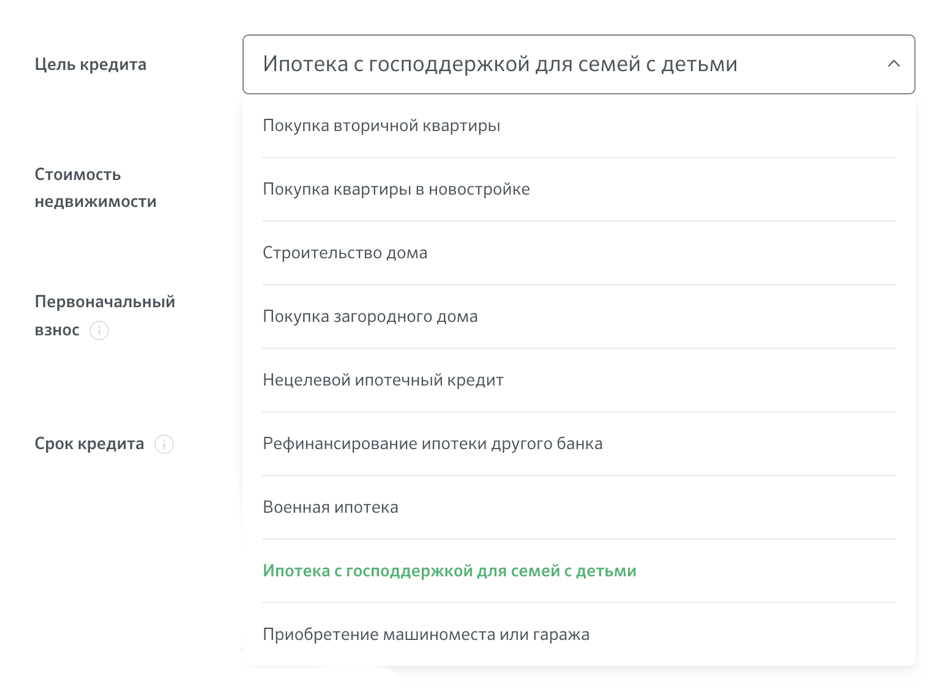

Подача заявки на ипотеку

Банковская программа выбрана, заемщик подходит под требования банка, условия его устраивают. Теперь можно подавать заявку. Примерный список документов при подаче (окончательный список документов зависит от выбранного банка):

- Паспорта: от заемщика, созаемщика (супруг/супруга), поручителей, если такие имеются.

- Справка о доходах.

- Свидетельство о браке, если есть.

- Информация по имеющимся обязательствам: текущие займы, алименты и др.

Список документов может дополняться, так как у разных банков отличаются требования. Иногда требуется СНИЛС, военный билет, водительские права, страховой полис и др. Вместе с пакетом документов гражданин заполняет анкету и подает заявление.

В течение 5 дней кредитный менеджер по телефону сообщит заявителю о решении банка. Тут либо отказ, либо одобрение. Во втором случае менеджер озвучивает максимальную сумму кредита, утвержденную ставку, срок и другие условия.

Рекомендуется подавать заявки сразу в несколько банков, чтобы в итоге иметь выбор. Тогда человек сможет выбрать наиболее выгодные условия и еще раз просчитать возможные расходы. Одобренная заявка действительна в течение 2-6 месяцев. За это время нужно определиться с выбором банка и найти подходящее жилье.

Самым популярным сервисом по подбору ипотеки является ‘ДомКлик от Сбербанка‘. На портале подбора и оформления ипотеки от Сбербанка вы найдете все необходимое: каталог доступной недвижимости в своем городе и форму отправки заявки на ипотеку. Для подбора жилья необязательно проходить регистрацию — вход можно осуществить при помощи учетной записи Сбербанк Онлайн.

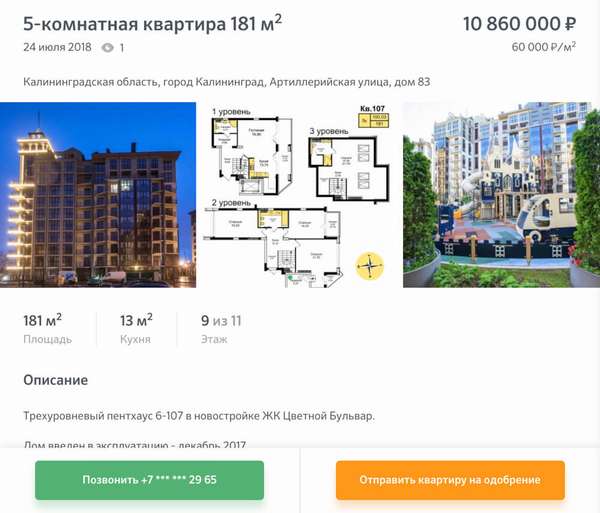

Выбор недвижимости

Проблем с выбором готовой недвижимости не должно быть. А вот если заемщик хочет приобрести квартиру в строящемся жилье, то тут есть один нюанс. Как правило, банки выдают ипотеку на покупку жилья на первичном рынке только в том случае, если застройщик прошел в банке соответствующую аккредитацию.

Когда объект в новостройке выбран, то его следует «показать» банку. Необходимые документы:

- Предварительный договор купли-продажи с застройщиком. Это может быть договор о долевом участии, инвестиционный договор, договор о намерениях и др.

- Квитанция или кассовый чек по факту уплаты первого взноса в пользу застройщика.

Важно: покупка жилья в строящемся доме всегда сопряжена с рисками. Никто не застрахован от того, что девелопер сорвет сроки, заморозит строительство или просто обанкротится.

При покупке готовой недвижимости потребуются следующие документы (список также может отличаться):

- Заверенная копия паспорта продавца.

- Копия лицевого счета.

- Выписка из ЕГРП.

- Правоустанавливающие документы. Это обычно договор купли-продажи или договор дарения. Свидетельство о государственной регистрации права собственности на объект.

- Технический паспорт на жилье.

- Кадастровый паспорт.

- Отчет об оценке недвижимости.

Заемщик сам может выбрать специалиста по оценке, хотя придумывать велосипед не нужно, ведь банк предлагает список проверенных оценщиков.

Видно, что почти все документы требуются от продавца. Они удостоверяют его личность и показывают, что жилье принадлежит именно ему. Скорее всего, еще потребуются справки по факту отсутствия долгов: по коммунальным платежам, за квартиру и т. д.

При покупке частного дома с землей к списку документов еще необходимо приложить бумаги о праве собственности на земельный участок.

Страхование (страхование жизни и здоровья заемщика), по сути, необязательно, так как в 2008 году суд признал незаконным подобное навязывание со стороны банков. Однако банки теперь пошли другим путем. Они просто повышают процентную ставку примерно на 1%, если заемщик отказывается от комплексного страхования. Поэтому имеет смысл согласиться на страхование, так как от этого все же есть своя польза.

Не стоит путать страхования жизни и здоровья клиента со страхованием приобретаемого имущества. Страхование ипотечной квартиры обязательно! Данная страховки защищает недвижимость от пожаров, аварий и прочих недугов.

Заключение договора ипотеки

Существует две схемы выдачи кредитных средств.

Вариант 1

При первой деньги заемщик получает после регистрации сделки. Порядок следующий:

- Продавец и покупатель визируют договор купли-продажи.

- Заемщик заключает с банком кредитный договор.

- Покупатель перечисляет продавцу (наличными или на счет) деньги в качестве первого взноса.

- Продавец пишет расписку о получении первого взноса.

Далее происходит регистрация сделки с последующей сменой собственника:

Стороны сделки вместе отправляются в регистрирующий орган. Заранее следует оплатить пошлины, сделать копии документов. Покупатель несет расходы за регистрацию договора ипотеки, за выписку из госреестра о зарегистрированных правах на недвижимость. Также он платит за регистрацию договора купли-продажи. Продавец платит только за регистрацию договора об отчуждении недвижимости. В любом случае траты сторон будут незначительными.

В течение 5 дней после подачи заявления на регистрацию заемщик получит жилье в собственность. Грубо говоря, недвижимость будет уже зарегистрирована на имя покупателя, и он получит соответствующее свидетельство. На месте же следует взять выписку из реестра о зарегистрированных правах на жилье. Еще нужно будет заверить у нотариуса полученное свидетельство о правах собственности.

С данной копией необходимо снова отправится в банк, после чего на счет продавца перечисляется остальная сумма за жилье. Составляет вторая расписка.

Вариант 2

Второй вариант проведения сделки подразумевает использование банковской ячейки. При заключении кредитного договора арендуется ячейка, куда помещаются заемные деньги. Далее продавец и покупатель также после оплаты всех пошлин с документами идут в регистрирующий орган, где проходит смена собственника и регистрируется залог.

Также в течение 5 дней покупатель получает свидетельство о собственности, делает ее копию, получает выписку, и стороны снова идут в банк. Ячейка в присутствии покупателя и продавца вскрывается, последний получает деньги и оставляет расписку.

Завершение оформления ипотеки

На завершающем этапе оформлении ипотеки в банке составляется специальный документ — ‘Закладная‘.

Закладная по ипотеке на квартиру — это односторонний документ от имени заемщика, где он предоставляет банку в залог имущество. Банк имеет право продать другому кредитору долг заемщика и тогда по закладной залог на имущество заемщика передается новому кредитору. В этом документе, после оплаты заемщиком кредита, кредитор фиксирует информацию о погашении заемщиком долга и с имущества должника снимается на этом основании обременение.

Итог: заемщик подписал договор с банком, получил кредит и перевел деньги на счет продавца. Стороны вместе посетили регистрирующий орган, где произошла смена собственника и регистрация ипотеки. Заемщик получает ключи от нового жилья и свидетельство о праве собственности.

Остается теперь сообщить в ТСЖ о смене владельца недвижимости, прописаться в жилье и исправно гасить кредит.

Если оплачивать ипотеку едва получается в срок в связи с финансовыми трудностями, то необходимо посетить сайт банка, в котором вы оформляли ипотеку и ознакомиться с информацией о реструктуризации кредита, а также о снижении процентной ставки по ипотеке.