Кредитование – популярная и востребованная услуга, с помощью которой люди имеют возможность улучшить свое материальное положение для достижения той или иной цели.

Нередко случается так, что должник не может погасить задолженность в связи с ухудшением платежеспособности.

В этой ситуации банки предлагают такую процедуру как реструктуризация долга по кредиту.

Цель и требования реструктуризации

Главная задача реструктуризации долга по кредиту в банке – это облегчение процесса погашения задолженности и урегулирование споров между кредитором и должником. Достигается это благодаря изменению условия оплаты, с помощью которых платить займ становится проще.

Стоит отметить, что реструктуризация не является обязательной мерой. Банк имеет полное право отказать заемщику в предоставлении подобной услуги. Но все же большинство кредиторов стараются изменять условия погашения, так как они в первую очередь заинтересованы в получении своих средств.

Для того, чтобы банк согласился на проведение реструктуризации задолженности, требуется соблюдение следующих требований:

- Наличие веских оснований для выполнения процедуры.

- Отсутствие просроченного долга, который не погашается в течение долгого времени.

- Крупная сумма оставшейся задолженности. При маленьком долге на реструктуризацию банк вряд ли согласится.

Эти условия касаются самого кредита, но для изменения условий погашения кредиторы предъявляют требования и к заемщикам. Рассчитывать на процедуру реструктуризации имеют возможность лица, которые:

- официально работают и могут подтвердить уровень своего дохода,

- не имеют судимости по экономическим преступлениям, которая еще не снята,

- не обладают статусом банкрота или не обладали им на протяжении 5 лет до выполнения реструктуризации.

Таким образом, не каждый должник может претендовать на облегчение погашения займа.

Почему возникает необходимость в реструктуризации?

Реструктуризация задолженности необходима тем людям, которые утратили свою платежеспособность или столкнулись с ее ухудшением, в результате чего не могут выплачивать долг на старых условиях.

Причин ухудшения финансового состояния существует несколько. К ним можно отнести следующее:

- Потеря работы.

- Уменьшение размера дохода.

- Наступление ограничения трудоспособности или ее отсутствие по медицинским показаниям.

- Появление в семье детей.

- Ослабление рубля.

Все пункты достаточно понятны, с такими причинами сталкиваются многие люди. Последний же фактор встречается не так часто. Он касается только валютной сделки. Если рубль резко падает, а валюта, наоборот, дорожает, то можно перевести кредит на рублевый тип.

Виды услуги

Реструктуризация долга по займу предполагает изменение условий кредитования. Облегчить положение должника можно несколькими способами. Подходящий вариант подбирается сотрудниками банка вместе с заемщиком.

Кредитные каникулы

Данный тип изменений условий подходит только для тех должников, которые испытывают трудности с погашением кредита временно, но в дальнейшем смогут оплатить задолженность. Кредитные каникулы предполагают следующие варианты облегчения участи заемщика:

- Освобождение от уплаты ежемесячных платежей. Банки дают отсрочку на конкретный срок, обычно он составляет 3-12 месяцев. Но это не значит, что клиент вовсе освобождается от уплаты. Все суммы, которые не платил заемщик за время отсрочки, распределяются на другие месяцы. Поэтому размер очередных взносов будет выше впоследствии.

- Освобождение от оплаты процентов. В этом случае также дается время, в течение которого гражданин оплачивает только основной долг, а проценты списываются.

Таким образом, кредитные каникулы – это лишь временная мера.

Уменьшение размера платежей

Данный вариант реструктуризации предполагает, что заемщик будет вносить каждый месяц взнос меньше, но при этом будет увеличен срок кредитования. В результате повышается конечная сумма переплаты за кредит, но зато платить становится значительно легче.

Именно этот вид реструктуризации должна по кредиту используется в Сбербанке, ВТБ24 и многих иных крупных учреждениях. Ведь это помогает увеличить прибыль кредитора. Для заемщиков уменьшение платежа также подходит больше иных способов.

Снижение процентной ставки

Снизить процентную ставку по кредиту не согласится ни один банк, иначе он потеряет часть прибыли. Рассчитывать на уменьшение процента заемщик может только, если обратиться в другой банк за рефинансированием кредитной задолженности.

Процедура предполагает следующие действия:

- Должник обращается в банк, где процентная ставка по кредиту более низкая, и оформляется соглашение о выдаче кредита на погашение долга в другом банке.

- Второй кредитор вносит деньги на счет первого, вследствие чего долг погашается.

- Должник погашает задолженность перед вторым банком на новых условиях со сниженной ставкой.

В результате в плюсе остаются все стороны. Первый кредитор получает свои деньги, второй привлекает нового клиента, а должник платит более низкий процент.

Как происходит реструктуризация долга по кредиту?

Реструктуризация кредитной задолженности начинается с подачи заявления в банк. Сотрудники рассмотрят его и примут решение. Если оно будет положительным, то заемщику будут предложены варианты изменения условий. Они отражаются в плане реструктуризации.

Составление и подача заявления

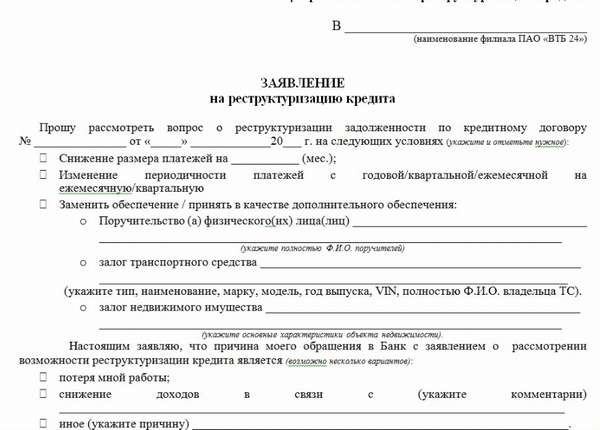

Заявление на реструктуризацию долга по кредиту пишется в произвольной форме. Но практика показывает, что в нем нужно прописывать следующие пункты:

- Номер кредитного соглашения.

- Дата, когда был заключен договор о кредите.

- Размер задолженности.

- Оставшаяся часть долга.

- Дата первого и последнего взноса.

- Причина, почему была ухудшена платежеспособность.

- Величина ежемесячного платежа, которую бы должник хотел платить после реструктуризации.

К заявлению обязательно прилагаются бумаги, которые удостоверяют факт утери платежеспособности.

Документы

К заявке прикладываются следующие бумаги:

- Трудовая книжка.

- Выписка из лицевого счета, куда перечисляют доход.

- Медицинская справка, подтверждающая частичную или полную потерю трудоспособности.

- Документ, подтверждающий уход в отпуск по уходу за ребенком.

- Свидетельство о рождении малыша.

Подавать заявление и документы можно лично или отправлять письмом в банк.

Составление плана

Если кредитный комитет принял решение о предоставлении должнику возможности оплачивать задолженность на новых условиях, то составляется план реструктуризации. В соответствии с ним заемщик и должен будет погашать долг.

План содержит в себе информацию о порядке оплаты кредита, сроке погашения, новых условиях кредитования. К нему прикладывают следующие документы:

- Список объектов собственности заемщика.

- Справка о доходе должника.

- Отчет о кредитной истории.

После утверждения плана погашение осуществляется на новых условиях.

Таким образом, реструктуризация долга по кредиту – хороший выход из сложной ситуации, сложившейся у должника ввиду ухудшения платежеспособности.

Поэтому если возникли трудности с оплатой займа, не стоит бегать от банка, лучше сразу рассказать о своей проблеме и решить вопрос путем изменения условий погашения.