С кредитами сталкивался практически каждый человек в своей жизни. Кредитование выручает, когда нет личных средств для реализации определенных целей. При оформлении займа заключается кредитный договор. Что это и какие положения он содержит?

Понятие и разновидности

Под кредитным договором понимают соглашение, которое регулирует обязательства между кредитной организацией и заемщиком. В соответствии с ним, учреждение выдает лицу определенную денежную сумму, а последний обязуется выплатить ее в течение установленного срока.

При этом обязательно устанавливается процентная ставка, которая начисляется ежемесячно. Благодаря ей банк получает прибыль с выдачи кредитов.

Существует несколько видов кредитных договоров. К ним относится следующее:

- Обеспеченные и необеспеченные. Последние не требуют никаких дополнительных мер обеспечения. Обеспеченный же кредит предполагает привлечение поручителей, передачу банку имущества в залог. Все эти действия удостоверяются отдельными соглашениями.

- Целевые и нецелевые. Первый договор содержит в себе четкую цель, на которую заемщик должен потратить заемные средства. Нецелевое соглашение позволяет использовать полученную сумму на любые потребности и не требует клиента отчитываться перед кредитором. К примеру, потребительский займ является нецелевым, а автокредит – целевым, так как выдается исключительно для приобретения транспортного средства.

- Инвестиционные. Он предполагает предоставление денег людям, которые принимают участие в инвестиционных проектах. Для них обычно создаются специальные условия.

- Соглашение о рефинансировании. Этот договор предполагает выдачу денежных средств заемщику для погашения другого займа.

Каждый договор имеет свои конкретные условия, которые устанавливаются в индивидуальном порядке для каждого клиента.

Стороны соглашения

Сторонами кредитного договора являются кредитор и заемщик. Кредитор – это банк или иная кредитная организация, которая занимается выдачей денег в долг физическим и юридическим лицам. У учреждения должно быть разрешение на осуществление такой деятельности.

Заемщиком может быть любое совершеннолетнее и дееспособное лицо. При этом оно еще должно соответствовать определенным требованиям, которые устанавливает кредитор. Каждый банк предписывает свои критерии, но в основном клиент должен иметь следующие характеристики:

- Российское гражданство.

- Прописку в регионе, где работает банковское отделение, выдающее займ.

- Возраста не менее 21 года. Максимальный возраст устанавливается разный – примерно 65-75 лет. Причем рассчитывается он на момент окончания действия соглашения.

- Официальное трудоустройство.

- Стабильная заработная плата, размер которой позволяет бесперебойно выплачивать задолженность.

- Хорошая кредитная история.

- Трудовой стаж от 3 месяцев на текущем месте и от года – в общем.

Таким образом, заемщиком может стать далеко не каждый гражданин. К безработным или работающим неофициально, имеющим негативную кредитную историю банки относятся менее лояльно, так как риск невозврата долга такими клиентами возрастает в разы.

Условия

Условия кредитного договора устанавливаются в индивидуальном порядке для каждого заемщика. Соглашение обязательно предусматривает следующее:

- Сумма займа.

- Срок кредитования.

- Величина процентной ставки.

Эти условия прописываются в любом договоре и зависят от типа кредитования, платежеспособности клиента. Например, максимальный период потребительского займа составляет 5 лет, автокредита – 10 лет, ипотеки – 30 лет.

Также могут быть дополнительные критерии, которые характерны для конкретного вида кредитования. К примеру, при оформлении автокредита или ипотеки указывается размер первоначального взноса.

Что нужно для оформления договора?

Перед тем, как оформить кредитный договор, заемщик должен подать заявку на выбранный тип кредита и предоставить кредитору все необходимые документы. Перечень бумаг может отличаться в зависимости от конкретного банка, вида кредитования, категории заемщиков.

Стандартный список документации выглядит следующим образом:

- Паспорт.

- Второй документ, удостоверяющий личность. Это может быть СНИЛС, медицинский полис, водительские права, пенсионное удостоверение.

- Справка, подтверждающая уровень заработной платы.

- Трудовая книжка.

- Военный билет для мужчин, которым еще нет 27 лет.

- Бумаги на имущество, имеющееся в собственности клиента.

Если оформляется ипотечный договор, требуется еще представить документы на недвижимость, приобретаемую в кредит.

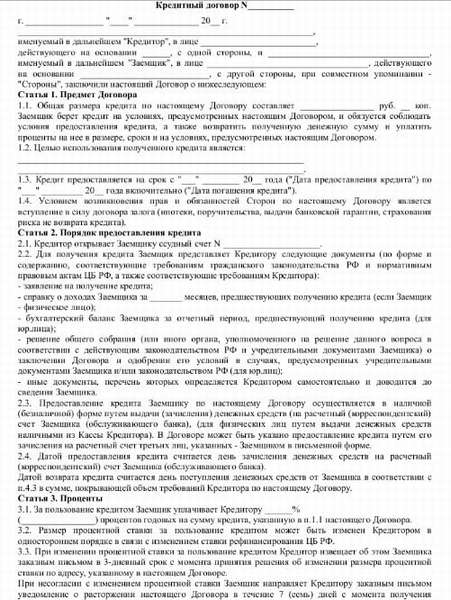

Текст соглашения

В содержании договора кредитования должны быть пункты с информацией:

- Сведения о кредитной организации, выдающей денежные средства.

- Данные о заемщике.

- Размер кредита.

- Процентная ставка, порядок ее начисления.

- Цели предоставления денег.

- Условия обеспечения.

- Срок кредитного договора.

- Порядок погашения задолженности.

- Права и обязанности сторон.

- Ответственность сторон.

- Порядок разрешения конфликтных ситуаций.

- Полные реквизиты, адреса и контакты каждой стороны.

- Дата составления и подписи сторон.

Документ обязательно заверяется печатью банковского учреждения.

На что обратить внимание перед подписанием?

Чтобы не попасть на уловки кредиторов, следует внимательно читать кредитное соглашение перед тем, как его подписывать. Не следует слепо доверять банку и ставить свою подпись, не ознакомившись с документом.

Необходимо обратить внимание на основные условия кредитования:

- Размер кредита.

- Срок действия соглашения.

- Величина процентной ставки.

Иногда бывает, что условия кредитования, которые представлены в рекламе, не соответствуют тому, что изложено в договоре. Поэтому важно убедиться, что все данные находятся в полном соответствии.

Помимо основных условий следует проверить положения, касающиеся страхования. Иногда бывает так, что банк предлагает слишком выгодные условия кредитования, но заставляет оформлять грабительскую страховку. В результате этого кредит оказывается не таким уже и выгодным.

Также следует проверить наличие дополнительных комиссий. Нередко сотрудники банка не говорят о комиссионных сборах за те или иные действия. В итоге для заемщика становится неожиданностью, когда оплачивать приходится больше.

Внимательно следует прочитать раздел о применении штрафных санкций. Необходимо уточнить размер штрафа, причины, по которым они начисляются. Бывает, что за небольшое нарушение соглашения клиентам приходится платить грабительские взыскания.

Внесение изменений

Изменение договора о кредитовании в одностороннем порядке кредитной организацией или заемщиком невозможно. Для того, чтобы изменить условия, сторонам нужно прийти к согласию. Подтвердить изменения требуется заключением отдельного соглашения.

Также возможна подача искового заявления в суд с просьбой изменить условия кредитного договора. Но на это нужны веские основания.

Прекращение действия соглашения

Расторжение кредитного договора возможно по добровольному согласию сторон или в судебном порядке по требованию одной из сторон. Заемщик вправе расторгнуть соглашение раньше времени путем досрочного погашения задолженности.

О своем намерении оплатить всю сумму долг клиент должен оповестить банк соответствующим заявлением. Банковское учреждение обычно не препятствует этому, но, если все же сотрудники отказывают в погашении ранее установленного срока, заемщик имеет право подать в суд.

Кредитор может потребовать расторжения договора в следующих случаях:

- Клиент не платит кредит в срок в течение длительного времени.

- Предоставленные денежные средства были потрачены на цели, противоречащие соглашению сторон.

- Ухудшилось состояние предмета залога при обеспеченном кредите.

- Снизилась платежеспособность заемщика.

После прекращения договора все заемные средства должны быть возвращены в полном объеме.

Неисполнение договора

В кредитном соглашении обязательно прописывается ответственность сторон за неисполнение долговых обязательств. Если клиент не выплачивает займ, последствия могут быть самыми разными. В первую очередь договор предусматривает наложение штрафных санкций.

Штраф начисляется за каждый день просрочки. Поэтому чем больше не возвращать задолженность, тем крупнее становится сумма долга. Самым же неблагоприятным последствием является арест имущества должника и его дальнейшая реализация в счет кредита.

Предъявлять требования по уплате задолженности банковское учреждение вправе только в течение срока давности по кредитному договору. Он составляет 3 года со дня первой просрочки. По истечении этого периода времени долг с заемщика списывается.

Таким образом, кредитный договор регулирует отношения между банком и заемщиком при оформлении кредита. При его заключении необходимо быть максимально внимательным, чтобы не подписаться на условия, которые невыгодны.