Граждане, обращающиеся за финансовой помощью в кредитные учреждения, нередко не понимают, в чем отличие кредита от займа. В то же время важно разграничивать эти понятия, чтобы корректно оформить документы и избежать возможных финансовых неприятностей.

Определение банковских кредитов и займов

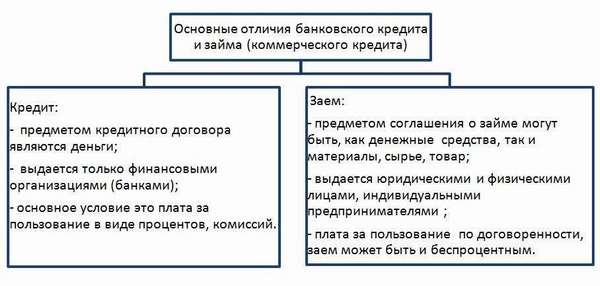

Под займом подразумевается передача денежных средств или мат. ценностей под обязательство их возврата. Процентную ставку в этом случае устанавливает займодавец.

Письменный вариант договора потребуется заключить, если размер микрозайма превышает 1000 руб. В документе прописывается сумма займа, точная дата погашения и комиссия за использование средств.

Микрозайм может быть бесплатным (согласно п. ст. 809 ГК РФ), но в таком случае надо прописывать в договоре соответствующий пункт о том, что процентная ставка за использование заемных средств не начисляется, иначе у займодавца останется законное право требовать уплаты процентов. Этим нюансом часто пользуются недобросовестные МФО.

Микрозайм может быть бесплатным (согласно п. ст. 809 ГК РФ), но в таком случае надо прописывать в договоре соответствующий пункт о том, что процентная ставка за использование заемных средств не начисляется, иначе у займодавца останется законное право требовать уплаты процентов. Этим нюансом часто пользуются недобросовестные МФО.

Банковский кредит – это письменное обязательство между кредитором и его клиентом о представлении оговоренной суммы.

Атрибуты кредита:

- возвратность суммы в сроки, прописанные в договоре,

- платность – за использование кредитных средств взимается оговоренная заранее процентная ставка,

- срочность – срок погашения указывается в договоре,

- обязательность исполнения условий – одна сторона договора вправе доказать свою правоту в суде при невыполнении обязательств второй стороной.

Кредитный договор заключается письменно, в личном присутствии клиента. Предметом этого документа могут выступать только деньги. Размер комиссионных выплат вписывается в отдельном пункте. Оформление возможно только при условии, если у кредитора есть юридический статус.

Что общего у микрозаймов и банковских кредитов

В каждом из этих случаев:

- денежные средства предоставляются гражданам (или организациям) на возмездной основе, т.е. в оговоренные сроки их потребуется вернуть,

- эти финансовые продукты бывают целевыми (выданными на конкретные цели) – в этих случаях кредитор (заимодатель) вправе контролировать целевое использование денег и предъявлять заемщику претензии при выявлении нарушений условий.

Заключая договор займа, обязательно внимательно изучайте договор, особенно пункты, написанные «нечитаемым» шрифтом – прежде чем подписывать документ и брать на себя обязательства по выполнению его условий.

Чем отличаются микрозаймы и кредиты

К принципиальной разнице займа и кредита следует отнести правовое урегулирование этих отношений. Договоры займов регулируются ГК РФ. Кредиты являются также субъектом банковского права, и, помимо ГК РФ, подчиняется нормативным документам ЦБ РФ.

Другие важные отличия кредита от займа

Другие важные отличия кредита от займа

- Кредитный договор в обязательном порядке заключается в письменном виде, в личном присутствии заемщика, и скрепляется подписями сторон. Соглашение о выдаче микрозайма может быть заключено в устной форме, в том числе дистанционно. В частности, при оформлении онлайн-займов договор вступает в силу с момента подтверждения заемщиком согласия на перевод средств с использованием СМС-пароля (аналог цифровой подписи).

- Процентная ставка по банковским кредитам напрямую зависит от ставки рефинансирования (как правило, превышает ее). Это связано с тем, что кредитор не является собственником денег – он использует деньги вкладчиков. Банки выступают в этой сделке посредниками, получающими свою выгоду от кредитных операций.

- Договор займа не привязан к ставке рефинансирования, стороны в этом случае взаимодействуют напрямую друг с другом, без посредников. Банк России регулирует только верхний предел ставок.

- В качестве предмета займа могут выступать не только деньги, но и любые материальные средства (товары или имущество). Кредиты выдаются только в денежном исчислении.

- Задолженность по микрозаймам может погашаться единовременными или равными (аннуитетными) платежами. Погашение кредита предполагает оплату взносов аннуитетными или дифференцированными платежами

- В качестве кредитора может выступать только лицензированная кредитная организация (банк). Займы вправе выдавать как физические, так и юридические лица, в том числе ипотечные организации – для выдачи займов лицензия не нужна.

- Момент вступления в силу договора. При выдаче займа договор считается заключенным, начиная с момента фактического получения денег заемщиком (с момента перечисления на карту – при оформлении дистанционного микрозайма).

Кредит считается оформленным с момента согласования всех условий (консенсуальный).

Преимущества и недостатки банковских кредитов

К преимущественным отличиям кредита от займа следует отнести:

- широкий выбор кредитных предложений для физических и юридических лиц: от потребительских до ипотечных и автокредитов, и кредитов для бизнеса,

- увеличенный кредитный лимит – сумма кредита ограничена только подтвержденной платежеспособностью клиента,

- главное преимущество банковских кредитов в том, что процентные ставки по ним значительно ниже тарифов, действующих в сегменте срочного микрокредитования,

- годовая ставка по стандартным банковским продуктам варьируется в пределах 10-30% (в зависимости от вида кредитного продукта и политики финансового учреждения).

В микрофинансовом сегменте проценты рассчитываются на каждый день использования средств и варьируются в пределах 360-700% годовых – и в этом основное отличие кредита от займа.

Недостатки банковского кредитования

- жесткие требования к клиентам – подготовка объемного пакета подтверждающих документов, идеальная кредитная история, необходимость имущественного обеспечения и поиска поручителей,

- длительное рассмотрение заявки – на проверку информации, указанной в анкете, и принятие решения о выдаче кредита банки отводят от 2 до 7 рабочих дней,

- Большой процент отказов.

Малейшее сомнение в платежеспособности потенциального клиента приводит к отказу в выдаче кредита.

Преимущества микрозаймов

Микрозаймы предоставляют как физические, так и юридические лица. Популярные сегодня МФО успешно сочетают в себе преимущества всех описанных выше типов сделок:

- для оформления займов до 15000 рублей требуется только паспорт – заемщику не нужно подтверждать доход, собирать справки и искать поручителей,

- срочный микрозайм можно оформить дистанционно, через интернет. Услуга доступна в любом из онлайн-сервисов моментального кредитования при наличии доступа в интернет, действующего паспорта и мобильного телефона,

- высокий процент одобрения – до 90-95%. Получить микрозайм могут граждане с фактами просрочки в кредитной истории, официально неработающие лица, заемщики пенсионного возраста, студенты и другие категории клиентов, которым банки отказывают в кредитах,

- деньги перечисляются в течение 10-30 минут. Займ можно получить на банковскую карту, личный счет в банке, на электронный кошелек или через систему моментальных денежных переводов,

- максимальный кредитный лимит по срочным микрозаймам не превышает 15-30 тыс. рублей. Срок погашения по этому финансовому продукты не может превышать 15-30 дней,

- у заемщиков есть возможность оформить долгосрочный микрокредит на срок до 1 года и залоговые займы под залог имущества под сниженную процентную ставку от 0,24% в день.

- микрокредит возможно погашать досрочно – до 14 дней с момента оформления договора для этого не требуется предварительного уведомления кредитора.

Микрозаймы возможно пролонгировать на срок до 30 дней – неоднократно, но не более 7 раз в 2018 году и не более 5 раз – с 2019 года.

Недостатки срочного микрокредитования

- высокие процентные ставки – 1,5-2% в сутки – основной недостаток срочного микрокредитования,

- короткий срок погашения, который не позволяет эффективно использовать заемные средства и создает значительную нагрузку на бюджет заемщика,

Жесткие условия кредитования связаны с тем, что выдавая микрозаймы без тщательной проверки платежеспособности заемщиков, МФО заведомо рискуют не получить обратно свои деньги.

Чтобы снизить потери от выдачи безвозвратных микрозаймов, компании изначально эти риски закладывают в процентные ставки. Соответственно, оплачивать их приходится добросовестным заемщикам.

Как сэкономить на срочных займах?

Чтобы получить микрозайм на более выгодных условиях, граждане могут предоставить документальное подтверждение своих финансовых возможностей:

Чтобы получить микрозайм на более выгодных условиях, граждане могут предоставить документальное подтверждение своих финансовых возможностей:

- предоставить копию трудовой книжки и справку 2-НДФЛ,

- подобрать залоговое обеспечение или найти человека, готового стать поручителем,

- выбирать долгосрочные микрозаймы, которые позволяют погашать займ постепенно, небольшими суммами – в этом случае клиент получает более выгодную процентную ставку,

- стать постоянным заемщиком – для тех, кто регулярно пользуется услугами МФО и своевременно погашает микрозаймы, условия микрокредитования смягчаются.

Для таких заемщиков в МФО разрабатывают специальные программы лояльности, которые предполагают бонусы, льготные ставки и увеличение кредитного лимита в зависимости от статуса пользователя в сервисе.

Вы уже когда-то оформляли моментальный микрозайм, и теперь отлично понимаете, чем отличается займ от кредита? Напишите об этом в комментариях, оставьте свой отзыв о компании, с которой сотрудничали! Ваше мнение важно для нас и наших читателей!