Для пользователей услуг банков, в том числе и кредитования, всегда остро стоит вопрос о состоянии кредитной истории. Оценку кредитоспособности заемщика осуществляется не только банковскими учреждениями, но и бюро, которое собирает отчет о своевременности оплаты кредитных платежей клиента. Телефон горячей линии бюро кредитных историй различается, поскольку существует не одно БКИ, а более двадцати, поэтому интересующие сведения можно получить из любого отдела на усмотрение клиента.

Что такое БКИ и каковы его функции

Учреждение, занимающееся сбором и анализом данных о потенциальных и действующих заемщиках, носит название бюро кредитных историй (БКИ). Рассматривая заявление на выдачу заемных денег, финансовое учреждение обязательно помимо оценки платежеспособности заемщика, запрашивает сведения в БКИ о состоянии кредитной истории. В бюро содержится вся информация по действующим и погашенным кредитам, а также информация об оплате – допускались ли просрочки.

В России насчитывается более двадцати различных бюро, но основные из них это:

- В первом разделе отражаются данные клиента: паспорт, дата выдачи документа, телефоны, информация по прописке и месту жительства, информация о работе и контактные телефоны, а также другие данные, которые помогут связаться с заемщиком.

- Второй раздел включает в себя саму кредитную историю. Здесь отражается информация по действующим и погашенным кредитам, платежи, которые вносились в погашение задолженности, просрочки и их длительность. Также указаны точные сведения по кредитным договорам, такие, как сумма займа, срок кредитования, величина ежемесячного платежа. Иногда в БКИ могут оказаться данные по другим обязательствам клиента, помимо кредитных. Например, может быть указана информация о коммунальных платежах, долгах по алиментам и т.д.

- В третьем разделе отражается техническая сторона для самого бюро. Зачастую в этой части отчета указывается информация по тем организациям, которые вносили и изменяли сведения о клиенте, какие запросы совершались.

- Почта. В выбранный отдел следует направить нотариально заверенное заявление, после чего отчет также поступит по почте.

- Телеграмма. В отделение направляется телеграмма, в которой указаны данные паспорта, заверенные сотрудником почты.

- Личное обращение. Для этого следует прийти в офис с паспортом или обратиться к партнерам, но тогда придется заплатить комиссию.

- Интернет. Этот способ является самым популярным и быстрым. История будет отображена в личном кабинете.

- Первоочередным действием является переход на сайт Центрального банка в раздел ЦККИ по адресу: https://www.cbr.ru/ckki/.

- Далее следует выбрать графу для запроса предоставления информации из БКИ.

- Необходимо отметиться в качестве субъекта. Также следует поставить галочку, что известен код субъекта КИ.

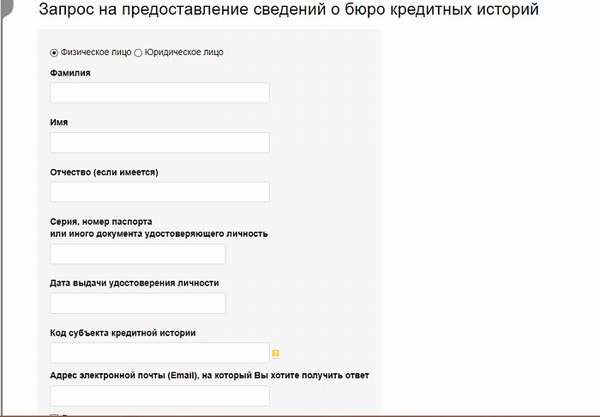

- Далее заполняется форма с личными данными.

- Остается ждать, когда на электронную почту поступит список всех отделов, где можно получить интересующую информацию.

- Оформить кредитную карту с небольшим лимитом и стараться чаще расплачиваться ей в магазинах. Соответственно погашать задолженность без просрочек в установленные для этого сроки.

- Получить микрозайм в МФО на небольшой срок.

- Постараться получить кредит наличными на небольшую сумму в банке и своевременно погашать задолженность.

- Можно оформить товарный кредит в магазине. Здесь требуется своевременно вносить платежи по графику без просрочек, тем самым данные попадут в БКИ о том, что оплата происходит без задолженностей.

- Следует иногда проверять КИ, поскольку возникают ситуации, когда данные в бюро попадают с ошибками. Своевременное исправление данных поможет избежать проблем.

- Тем лицам, которые судились ранее с банками, будут отказывать в выдаче кредита.

Наберите бесплатный телефон горячей линии, и бюро кредитных историй даст развернутые данные сформированной истории, а также поможет расшифровать сведения, содержащиеся в базе.

Большинство граждан думает, что неплательщиков в черный список заносят сотрудники БКИ, но на практике такие данные подаются в бюро банковскими организациями. В результате рассматривая очередную заявку на выдачу кредитных средств, банк принимает решение на свое усмотрение, независимо от кредитного отчета из БКИ.

История кредитования заемщика отражает всю информацию по договору, а именно, платежи, сумму и прочие сведения. КИ состоит из трех основных разделов:

Учреждение, в котором сохранен реестр всех имеющихся БКИ, носит название Центрального каталога КИ. В каком бюро КИ содержится информация по тому или иному заемщику узнать можно, если совершить запрос в ЦККИ. Если в ЦККИ не находится данных о человеке, это означает, что у него нет кредитного отчета, и он никогда ранее не обращался в банк за услугами по выдаче заемных средств.

Положительная КИ является преимуществом перед другими заемщиками, у которых она испорчена просроченными платежами и долгами. Сведения о кредитной истории будут сохранены в БКИ не более 15 лет с момента последнего запроса кредитного отчета.

Кто может получить доступ в БКИ

Получить доступ к кредитной истории может субъект КИ, соответственно, только сам клиент. Узнать КИ другого человека без его согласия невозможно, поскольку эта информация хранится в закрытом доступе и является конфиденциальной. Кредитный отчет чужого человека можно узнать только с его письменного разрешения. Для жителей России бесплатно узнать КИ можно один раз в год.

Просмотр и запросы могут совершать не только банки во время оформления кредита, но и другие организации, которые заключили договор с БКИ. Например, информацию потенциального работника может получить работодатель, если у него есть подписанный договор с бюро и письменное разрешение трудоустраивающегося гражданина. Также доступы могут получить различные финансовые организации, например, МФО, ломбарды или магазины, выдающие товары в рассрочку без участия банков.

Как проводится запрос в БКИ

Бесплатный запрос на получение КИ допустимо делать не более одного раза за один календарный год. Если потребуется получить историю еще раз, стоить это будет примерно 500-1000 рублей. Есть несколько способов, получить отчет:

Чтобы узнать, где находятся данные по КИ, следует сделать запрос в ЦККИ. После будет представлен список БКИ, в которых хранятся данные о запрашивающем. Это делается с соблюдением следующей последовательности:

Для тех, кто знает код субъекта кредитной истории, данный способ будет приоритетным. Код представленного характера – это набор символов цифровых или буквенных, которые появляются у заемщика в момент оформления первого кредита. Обычно он прописывается в договоре кредитования. Иногда код не указывается в кредитном договоре, или сам документ утерян. В таком случае узнать его можно при личном обращении в банк, который выдал кредит.

Телефоны организаций, которые предоставляют услугу по получению КИ

У каждого бюро имеется свой бесплатный телефон. Бюро кредитных историй много, поэтому придется обращаться в несколько, чтобы получить нужную информацию. Ниже приведены контакты основных крупных отделов.

Бюро от Русского стандарта

Центральный офис БКИ располагается в Москве, по адресу: 105318 г.Москва Семеновская площадь дом7 корпус1. Самостоятельный запрос на получение информации происходит путем обращения на сайте www.rs-cb.ru. Телефон горячей линии БКИ от Русского стандарта: +74956096424.

БКИ Эквифакс

Центральный офис Эквифакс находится по адресу: 129090 г. Москва ул. Каланчевская дом 16 строение1. Сайт компании www.equifax.ru. Интересующие вопросы можно задать по телефону: +74956460430.

НБКИ

Офис компании находится по адресу: г. Москва улица Большая Никитинская дом 24/1 строение 5 подъезд3. Представленный отдел имеет свой официальный сервер www.nbki.ru. Также работает многоканальный номер телефона бюро кредитных историй: +74952217837.

Практически все телефоны работаю круглосуточно, и специалисты могут проконсультировать по любым вопросам бесплатно.

Как восстановить репутацию

Испорченная репутация по платежам не является приговором, а значит, ее можно изменить и улучшить.

Исправить КИ можно несколькими способами:

Моментально исправить КИ не получится, на это требуется время, но подправить ее возможно, используя представленные методы.

Можно ли удалиться из черного списка БКИ

Законным способом удалить себя из черного списка невозможно, хотя за определенную плату это сделать можно. Это будет приравнено к мошенническим действиям, а это уголовно наказуемо. Но есть вероятность удаления плохой КИ по истечении времени. Если в течение 15 лет не пользоваться услугами кредитования и не совершать запросы кредитного отчета, то по прошествии данного времени плохая история пропадет.

В заключение хотелось бы отметить, что кредитная история является важнейшим показателем платежеспособности заемщика для банка. Поэтому важно, чтобы кредиты оплачивались вовремя и без штрафов, тогда не будут поступать отказы от финансовых организаций, а также в будущем не возникнет проблем с получением автокредита или ипотеки. Рекомендуется хотя бы раз в год смотреть свою историю в БКИ, чтобы исключить возможность появления ошибочных данных в отчете.