Нестабильная экономическая ситуация в стране играет на руку тем гражданам, кто хранит деньги в банках. Это объясняется просто – ввиду снижения платежеспособности населения и увеличения процента невозвращаемых кредитов банковским структурам требуется дополнительное привлечение средств. Организации делают упор на вкладчиков, привлекая их максимально выгодными условиями. С недавнего времени вклады на 6 месяцев обрели новую популярность.

Что нужно знать перед вложением

В первую очередь нужно понимать, что все банки указывают процентную ставку в годовых значениях. При условии, что вклад открыт всего лишь на полгода, то эту цифру следует делить на 2. Таким образом, человек, вкладывающий средства в банк под высокий процент (допустим, 8% годовых), предполагает получить прибыль со 100 000 рублей 8 000. На практике за 6 месяцев максимальная сумма дивидендов сможет достичь всего лишь отметки в 4 000, поскольку вклад был всего лишь на полгода.

Это основная схема, которая сбивает людей с толку, предоставляя ложные надежды. Кроме этого, вклады в рублях на 6 месяцев делятся на несколько категорий:

- Ставка – несомненно, критерий довольно важный и популярный, но не основополагающий. Самая высокая процентная ставка вклада на полгода исключает наличие дополнительных услуг. Если человеку они не требуются, то имеет смысл воспользоваться подобным банковским продуктом. С другой стороны – при острой необходимости средств их невозможно изъять из банка и расторгнуть договор, не говоря уже о снятии процентов. Придется ожидать окончания периода,

- Рейтинг банка – чем крупнее организация, тем менее привлекательнее у нее процентная ставка и условия для вклада. Однако, это не означает меньшую надежность и сохранность средств. Мелкие банки предлагают выгодные условия, чтобы за короткий срок увеличить свой капитал и подняться в общем рейтинге. При этом не каждое учреждение может предоставить 100% гарантию сохранности средств. Лидеры рынка наоборот – гарантируют безопасность сбережений, но при этом предлагают стандартные условия. В некоторых случаях лучше меньше заработать на процентах, но зато быть в полной уверенности за свои деньги.

- Дополнительные услуги – пролонгация, капитализация, снятие процентов и многое другое выгодно отличают один вклад от другого. У человека всегда есть возможность забрать часть накопленных процентов или увеличить вклад.

Отдельные условия – оформление карты «Халва» и использование кредитного лимита минимум 5 тыс. ежемесячно. Проценты выплачиваются также на кредитку.

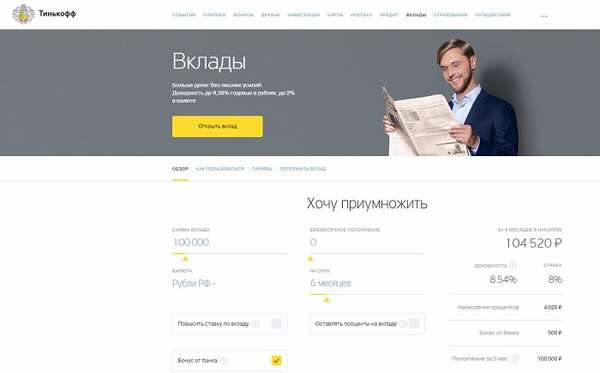

Тинькофф

Условия:

Бонусом идет бесплатное оформление банковской карты с индивидуальным кредитным лимитом.

ОТП-банк

Условия:

Продлить вклад можно до 366 дней включительно.

Хоум Кредит Банк

Условия:

При использовании услуги «Пролонгация» пополнение вклада возможно, начиная со второго месяца.

ВТБ

Замыкает пятерку лидеров лучших предложений по вкладам банк ВТБ:

Вклад предусматривает 2 пролонгации с общим периодом до 1830 дней, а также досрочное снятие процентов на основе полного расторжения договора.

На что обращать внимание

Человек, непосвященный в тонкости банковского дела, уверен, что процентная ставка по вкладам определяет выбор программы и банковского учреждения. На самом деле это не так, потому что каждый параметр играет важную роль:

Каждый вкладчик производит выбор программы и учреждения на свое усмотрение, исходя из требований и личных предпочтений. При этом не стоит забывать об одной простой истине – вложенная сумма в размере до 1.4 млн считается безопасной, потому что при банкротстве банка государство обязуется возместить убытки именно в этом размере. Объем вложенных средств не учитывается. Таким образом, если планируется вложить более 1.4 млн, то лучше распределить капитал на несколько программ.