Кредитная карта Тинькофф банка является сегодня одним из наиболее популярных продуктов на российском финансовом рынке. В немалой степени на востребованность влияет доступность и простота оформления. Помимо прочего, россиянам предлагаются комфортные условия использования займа, длительный грейс-период и низкая процентная ставка. Стоит также отметить, что Тинькофф предлагает около двух десятков видов кредитных карт, благодаря чему каждый заёмщик найдёт для себя удобный вариант.

Как заказать и получить кредитную карту Тинькофф банка?

Лицам, желающим заказать кредитную карту Тинькофф банка, в первую очередь, рекомендуется ознакомиться с перечнем требований, предъявляемых к будущим клиентам. Сюда относятся:

- Достижение совершеннолетнего возраста. Верхнее ограничение составляет 70 лет,

- Наличие гражданского паспорта. Документ должен быть действующим, и содержать актуальную информацию о владельце,

- Регистрация в одном из российских регионов. При получении кредитной карты Тинькофф банка допускается как постоянная, так и временная прописка.

Сегодня Тинькофф является неоспоримым лидером в рейтинге российских онлайн-банков. Главным преимуществом организации является дистанционное оказание услуг. Люди открывают счета, оформляют займы и заказывают кредитные карты, сидя за компьютером, а не тратя время на поход в банк. Если говорить о получении, то процедура подразумевает подачу электронной заявки, содержащей ряд персональных сведений о соискателе:

- Общая информация. Ф.И.О., номер мобильника, действующий e-mail и желаемый размер доступного лимита,

- Подробные сведения о заёмщике. Во второй части анкеты вписываются паспортные реквизиты, данные о прописки и месте проживания, дополнительная контактная информация,

- Сведения о трудоустройстве. В заявке указывается наименование компании-работодателя, занимаемая должность и трудовой стаж,

- Дополнительная информация. На завершающем этапе получателю кредитной карты предстоит вписать данные о доходе, непогашенных займах и образовании. Здесь есть графы, касающиеся семейного положения и движимого имущества. Помимо прочего в анкете нужно указать СНИЛС и внести кодовое слово.

При оформлении кредитной карты Тинькофф банка рекомендуется внимательно изучить содержимое анкеты. По умолчанию в ней активированы дополнительные опции, такие как отправка текстовых уведомлений и страхование займов. Если не убрать проставленные галочки, даже во время бесплатного периода будет сниматься 1% за страховку, а также списываться абонентская плата за SMS-информирование.

Когда анкета на получение кредитной карты будет заполнена рекомендуется тщательно проверить вписанную информацию на наличие ошибок и неточностей, и при необходимости внести исправления. Если всё правильно, заявку можно отправлять на рассмотрение. Обработка такого рода обращений занимает 5-15 минут, после чего сотрудник банка созванивается с заявителем, чтобы сообщить о принятом решении и согласовать время и адрес доставки.

Новый клиент банковской организации может получить заказ через курьера либо заказным письмом. Иными словами, время, затрачиваемое на запрос услуги, ограничивается заполнением анкеты, на что уходит около 10 минут, и встречей с курьером, занимающей не более 5 минут.

Когда кредитная карта Тинькофф банка окажется в руках счастливого владельца, для её полноценного использования останется один шаг. Речь идёт об активации продукта. Процедура проходится однократно и требует обращения в call-центр банковской организации. В разговоре с оператором будущий получатель займа узнает PIN-код, необходимый для проведения операций через банкомат. Эту комбинацию рекомендуется сохранить отдельно, обеспечив неприкосновенность со стороны посторонних лиц.

Условия пользования кредиткой Тинькофф Платинум

Одним из продуктов, пользующихся высокой популярностью у россиян, является кредитная карта Платинум. Давайте рассмотрим, какие тарифы предлагаются её владельцам, сколько придётся переплатить за займ, и каков размер кэшбэка при оплате товаров и услуг.

Тарифы

Ранее мы упоминали о том, что кредитные карты Тинькофф банка отличаются выгодными тарифами и просты в оформлении. Чтобы убедиться в этом, рассмотрим тарифные ставки на примере кредитки серии Платинум:

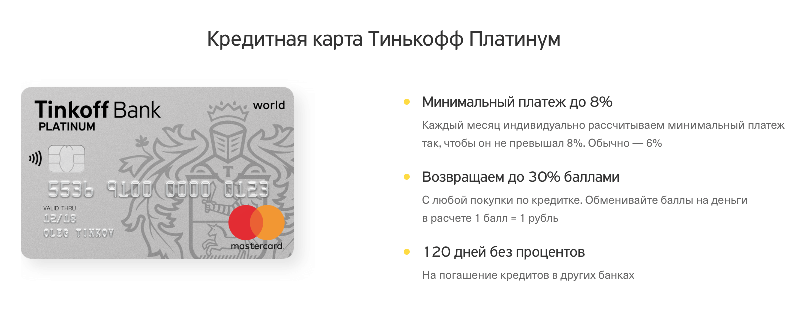

- Длительность льготного периода – до 55 суток. В этот промежуток времени пользование займом будет бесплатным,

- Если грейс-период завершился, но кредит не погашен, ставка составит от 12% в год. Главное условие – внесение минимально допустимой суммы,

- Годовая ставка вознаграждения, предусмотренная за снятие наличных – от 30%. Подразумеваются транзакции через банкомат,

- Комиссия за оплату займа через банки-партнёры – не взимается. Пользователю кредитной карты Тинькофф банка не нужно беспокоиться о дополнительных затратах,

- Стоимость обслуживания – 590 руб. Указанная сумма будет автоматически списываться со счёта каждый год,

- Вознаграждение за обналичивание средств – 290 руб. + 2,9%. Учитывая процентную ставку, этот вариант гораздо выгоднее, чем обращение в микрокредитную организацию,

- Абонентская плата за отправку уведомлений обо всех операциях – 59 руб. ежемесячно. Активация опции рекомендуется при интенсивном использовании кредитной карты,

- Минимальный платёж по займу – 600 рублей. Максимально допустимое значение – 8% от имеющейся задолженности,

- Санкции за не совершение минимального взноса – от 590 руб. Указанная сумма вносится при первом нарушении. Если транша не поступит и в будущем месяце, штраф увеличится на 1% от займа. Владелец кредитной карты, пропустивший 3 и больше минимальных взноса, будет вынужден заплатить первоначальный штраф, а также 2% от долга,

- Размер неустойки при невнесении минимальной суммы – 19% в год. Если вносить деньги своевременно, то о штрафных санкциях волноваться не придётся.

При определении вознаграждения по займу Тинькофф принимает во внимание сведения, указанные в анкете, уровень дохода и другие факторы. Эти же параметры учитываются при установлении доступного лимита. Что касается увеличения предоставляемого кредита, то эта процедура является автоматической. Россиянин, активно пользующийся кредитной картой, и своевременно возвращающий займ, вполне может рассчитывать на изменение лимита в большую сторону.

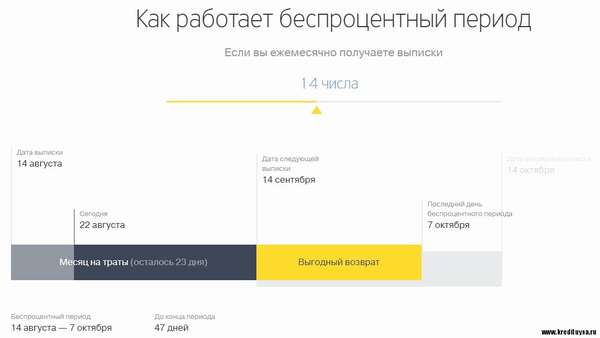

Беспроцентный период: как грамотно пользоваться

При условии, что длительность беспроцентного периода составляет 55 дней, у владельца карты будет чуть менее 2 месяцев, чтобы вернуть займ, не переплатив при этом ни копейки. Например, если первая покупка была совершена 10 мая, то нужно вернуть деньги до 3 июля. Если этого не произойдёт, кредитор начнёт начислять проценты, по ставке вознаграждения от 12%.

Чтобы избежать дополнительных штрафов, до обозначенной даты нужно уплатить хотя бы минимальную сумму. В противном случае собственнику кредитной карты придётся внести штраф и раскошелиться на внесение неустойки. Если до истечения грейс-периода успешно оплачена часть долга, то проценты будут капать только на непогашенный остаток.

Если рассчитываться по займу своевременно, то штрафов и неустоек можно не опасаться. По мнению финансовых экспертов, стоит тщательно оценивать собственные возможности, а только потом расходовать заёмные средства. Это позволит исполнять обязательства с минимальными дополнительными затратами, либо рассчитываться до завершения бесплатного периода.

Как пополнить карту и снять наличные?

Рассчитываясь кредитной карточкой Тинькофф банка в супермаркете, либо приобретая бытовую технику, следует понимать, что израсходованную сумму придётся вернуть в полном объёме. Сегодня рассчитаться по обязательствам возможно несколькими путями:

- Перевести деньги с другой банковской карточки. Операция совершается через мобильное ПО, либо официальный ресурс кредитора,

- Оплата в кассе одного из партнёрских банков. В зависимости от условий имеющегося соглашения, могут присутствовать ограничения по величине транзакции. Комиссия за операцию не взимается,

- Перевод денег на картсчёт через банк. Операция доступна в любой банковской организации. Ограничения отсутствуют. За транзакцию может взиматься комиссия.

Обналичивая деньги в банкомате рекомендуется помнить, что средства принадлежат Тинькофф. Кредитные организации отдают предпочтение безналичным транзакциям, поэтому за снятие наличности часто устанавливают дополнительные комиссии. В данном случае услуга обойдётся в 290 руб. плюс 2,9% от операции. Помимо прочего банк-партнёр может взимать дополнительный процент за указанную транзакцию.

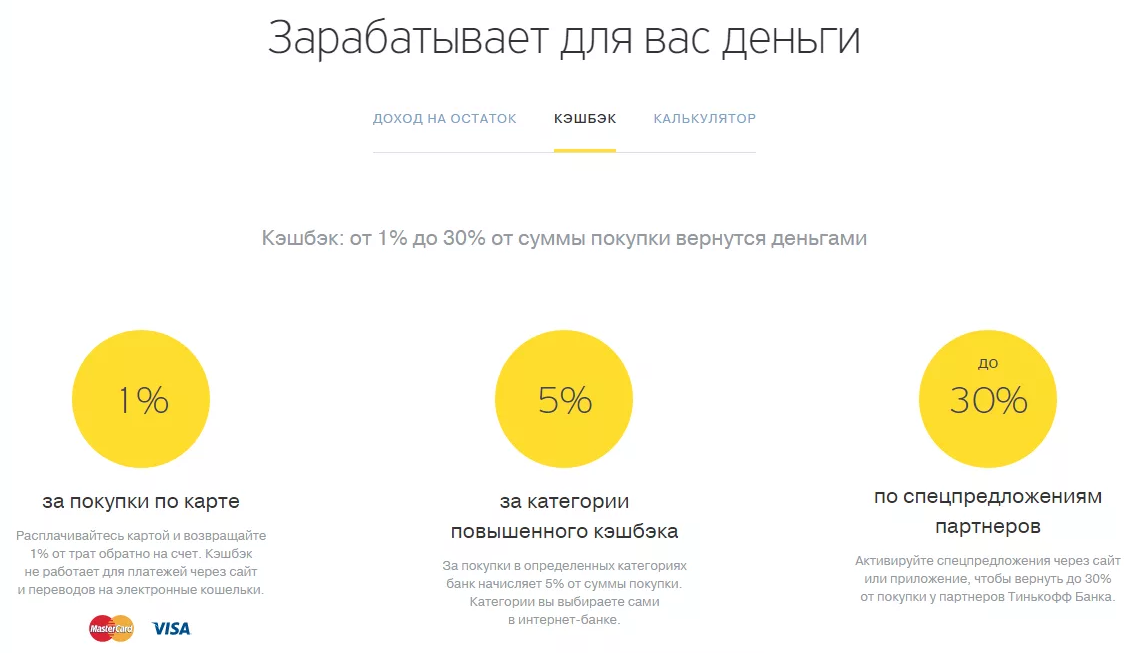

Бонусная программа

Для каждой кредитной карты Тинькофф банка предусмотрена своя бонусная система. Если речь идёт о продукте Платинум, то для неё действует программа «Браво». Благодаря ей держатель кредитки возвращает некоторую часть израсходованной суммы в виде кэшбэка. Размер бонусов может быть следующим:

- 1% при приобретении любой продукции,

- 3-30% оплата продукции и услуг в рамках спецпредложений.

В дальнейшем баллы можно перевести в рубли по курсу 1:1, и рассчитываться ими за произведение покупок в определённых категориях. Например, бонусами легко оплатить ужин в ресторане либо приобретение билета на поезд. Единственное условие – накоплений должно хватать для внесения всей стоимости.

Погашение кредита другого банка без процентов

Одной из полезных функций кредитной карты Тинькофф банка является возможность выгодного погашения займа, оформленного в сторонней банковской организации. Кредит можно закрыть в считанные секунды, не оплачивая комиссию, и получая отсрочку на 4 месяца для возврата средств. Вот как работает эта схема:

- Гражданин взял в одном из российских банков займ в размере 100 тысяч, по годовой ставке 20%,

- Учитывая льготный период и условия договора, через 3 месяца кредитор начислит вознаграждение, составляющее 5 тысяч,

- Клиент обращается в call-центр Тинькофф и подаёт заявку на оплату займа кредитной картой,

- Заявку удовлетворяют, предоставляя держателю кредитки 120 суток для того, чтобы он мог возместить израсходованные заёмные средства, не платя процентов.

Изучив перечисленные манипуляции, мы выясним, что без особого труда владелец карты оплачивает сторонний займ, а также получает достаточно длительную «отсрочку» для возврата средств. Помимо прочего операция позволяет добиться экономии в размере процентов, которые могли быть начислены первым кредитором.

Как закрыть кредитку Тинькофф?

Человек, не желающий более пользоваться услугами Тинькофф, имеет законное право отказаться от кредитной карты. Для расторжения договора предусмотрен следующий алгоритм действий:

- Уведомить банковскую организацию о намерении закрыть кредитную карту минимум за месяц до планируемого отказа (в письменном виде, либо через сайт),

- Оплатить долги, проценты и неустойки, при их наличии,

- Если Тинькофф потребует, вернуть имеющиеся пластиковые карточки.

При наступлении ряда обстоятельств Тинькофф банк может заблокировать кредитную карту, не уведомляя о принятом решении держателя продукта. Договор будет расторгнут если:

- Кредитная карта не используется более полугода,

- Заявка на выпуск кредитки содержит ложные сведения,

- Кредитополучателем не исполняются принятые обязательства.

Если при закрытии карточки на счёте остаются собственные средства владельца, банк возвращает их одним из доступных способов. Из перечисляемой суммы удерживается комиссия за транзакцию, предусмотренная действующими тарифами.

Преимущества и недостатки кредитки Тинькофф Платинум

Каждый банковский продукт имеет положительные и отрицательные стороны. Если знать эти особенности, можно выбрать именно ту кредитку, которая наилучшим образом отвечает требованиям и запросам. Помимо прочего, наличие информации о плюсах и минусах позволит максимально использовать преимущества, не совершая действий, связанных с недостатками. Положительными сторонами карточки Платинум являются:

- Для заказа кредитной карты не нужно предоставлять большое количество документов. Заявка подаётся в режиме онлайн.

- Получение готовой кредитки происходит у курьера, либо при посещении почтового отделения. За доставку платить не нужно,

- Длительный грейс-период, составляющий 55 суток. Если клиент возвращает израсходованные средства на картсчёт до истечения указанного промежутка времени, то проценты по займу платить не нужно,

- Невысокая стоимость обслуживания. В отличие от большинства конкурентов обслуживание кредитной карты Тинькофф банка обходится всего в 590 рублей,

- Быстрое и выгодное закрытие займов, оформленных в сторонних банках. Погашая кредит с карточки Тинькофф, человек не платит проценты и получает своеобразный льготный период, равный 120 дней,

- Все услуги оказываются в дистанционном режиме. Владельцу кредитной карты не нужно ходить в банк. Достаточно зайти в мобильный сервис, либо авторизоваться в интернет-банкинге. Использование сервисов бесплатное,

- Получение кэшбэка в рамках программы «Браво». Бонусы, начисляемые за покупки, можно конвертировать в рубли, после чего расходовать при расчёте за ж/д проезд или бизнес-ланч в ресторане,

- Держатель кредитной карты может запретить совершение определённых операций, а также установить ограничение по максимальной сумме затрат. Достаточно просто выбрать нужные настройки и опции.

Вне всякого сомнения, список преимуществ кредитной карты Тинькофф банка достаточно обширный. Однако даже этот продукт не лишён недостатков, присущих всем без исключения кредиткам:

- Имея «в запасе» определённый денежный запас, клиенты банка часто делают необдуманные покупки. Этот минут носит психологический характер. Чтобы нейтрализовать его, достаточно улучшить самоконтроль,

- Высокая комиссия за обналичивание средств. Важно понимать, что кредитная карта предназначена для безналичных расчётов. Лучше расценивать саму возможность снять наличные, как ещё один плюс продукта,

- При первичном обращении Тинькофф устанавливает высокую процентную ставку и низкий доступный лимит. Подобным условиям не стоит удивляться, так как кредитор анализирует благонадёжность соискателя, используя информацию, указанную в анкете. Если владелец кредитной карты будет полностью исполнять принятые обязательства, ставка по займу постепенно уменьшится, а предоставляемый лимит возрастёт,

- Отсутствует возможность увеличения лимита путём личного обращения в банк. Эту особенность сложно воспринимать как недостаток. Контролируя лимиты самостоятельно, Тинькофф защищает себя от мошеннических схем,

- Взимание абонплаты за отправку SMS-уведомлений о совершённых операциях. Эта услуга является платной для всех кредитных продуктов. Учитывая наличие мобильного приложения историю операций всегда можно посмотреть на экране смартфона. Совсем не обязательно тратить деньги на дополнительные услуги,

- Автоматическая активация дополнительных платных услуг при заключении договора с Тинькофф банком. При оформлении кредитной карты достаточно сразу деактивировать страховку займа и отправку СМС-уведомлений, исключив тем самым ненужные затраты.

Внимательно изучив плюсы и минусы кредитной карты Платинум, можно отметить, что по сравнению с конкурентами Тинькофф банк предлагает действительно выгодные условия сотрудничества. Разумеется, без недостатков не обошлось, однако большинство из них можно нейтрализовать, попросту не совершая необдуманных поступков. Что касается оставшихся отрицательных качеств, то они теряют свою значимость по сравнению с имеющимися преимуществами.

Другие кредитные карты Тинькофф

Сегодня Тинькофф банк предлагает около двух десятков продуктов. В зависимости от основного назначения, их можно разделить на несколько категорий:

- Для путешественников,

- Для лиц, имеющих в собственности автомобиль,

- Для клиентов, часто делающих покупки в интернет-магазинах,

- Специализированные карты, позволяющие делать выгодные покупки в определённой сети магазинов,

- Для россиян, являющихся активными онлайн-игроками.

Проведя анализ тарифов, установленных для разных кредитных карт Тинькофф банка, можно отметить, что большинство условий идентичны для всех продуктов. Любая из предложенных кредиток оформляется онлайн, бесплатно доставляется клиенту и имеет грейс-период продолжительностью 55 суток. Однако имеются и различия. Например, если изучить тарифы, действующие для карточек OneTwoTrip (для выгодных путешествий), AliExpress (для покупки товаров в интернете) и Drive (для владельцев авто), отличия от Платинум будут следующими:

- Максимальный доступный лимит – 700 тысяч по всем перечисленным продуктам. Первоначальное ограничение устанавливается в индивидуальном порядке,

- Годовая ставка вознаграждения по займу после истечения льготного периода – от 23,9%. Главное и единственное условие – внесение минимальной суммы. Процент по кредиту также устанавливается индивидуально,

- Вознаграждение по займу, полученному наличными – от 29,9%. Не стоит забывать, что кредитные карты Тинькофф банка предназначены, прежде всего, для безналичных транзакций, для которых и предусмотрены максимально лояльные условия,

- Стоимость обслуживания – 1890 руб. для OneTwoTrip, 990 руб. – для двух других вариантов,

- Комиссия за обналичивание средств в банкомате зависит от суммы операции. Если владелец кредитной карты снимает меньше 100 тысяч, переплата составит 390 рублей. Когда снимается больше указанной суммы, дополнительно к первоначальной комиссии придётся отдать 2% от операции.

Помимо общих условий, касающихся ставки по займу, снятия наличных и стоимости годового обслуживания, перечисленные продукты используют другие бонусные программы. Баллы, начисляемые за покупки, также расходуются на иные цели. Например, если речь идёт о кредитной карте OneTwoTrip, то кэшбэк по ней составляет 2-30%. Максимальную выгоду можно получить при приобретении акционных товаров и услуг. Начисляемые трипкоины можно израсходовать на одноимённой интернет-площадке, оплатив проживание в отеле или авиаперелёт.

Программа, действующая для кредиток AliExpress, позволяет получить 1-5% от покупок. Накопленные баллы тратятся при расчёте за товары, продаваемые в интернет-магазине AliExpress. Что касается кредитных карт Driver, то за счёт кэшбэка можно приобретать товары и услуги для авто. Если говорить о сумме, возвращаемой на карточку, то она будет следующей:

- 10% при расчёте на АЗС,

- 5% при оплате штрафов и получении автоуслуг,

- До 30% приобретение товаров и услуг в рамках специальных предложений,

- 1% при расчёте за другие товары.

Задаваясь вопросом, стоит ли вообще оформлять кредитную карту, можно смело ответить, что да. Достаточно владеть подробной информацией о продукте и разумно распоряжаться предоставленным лимитом. Помимо прочего, стоит учесть несколько немаловажных нюансов:

- Кредитная карта предназначена, в первую очередь для безналичных транзакций,

- Израсходованные средства нужно возвращать своевременно, поэтому нужен постоянный доход,

- Лицам, привыкшим тратить все имеющиеся деньги, лучше воздержаться от заказа, иначе они могут попасть в долговую кабалу,

- Средства, имеющиеся на картсчёте, являются заёмными, поэтому не стоит рассматривать их в качестве основного источника решения финансовых затруднений,

- Прежде чем заключить договор внимательно изучите условия сотрудничества, и уточните все нюансы, которые кажутся непонятными. Если какой-то пункт соглашения кажется неясным, или может трактоваться двояко, не стесняйтесь задавать вопросы менеджеру,

- Ознакомьтесь с отзывами реальных владельцев кредитных карт. Это можно сделать на интернет портале банковской организации, либо на сторонних ресурсах. Можно также обратиться за советом к знакомым, которые часто пользуются кредитками.

Соблюдая эти нехитрые правила, Вы легко подберёте кредитку, которая будет отвечать потребностям, и сделаете сотрудничество с банковской организацией максимально комфортным и выгодным.

Плюсы и минусы кредитной карты Тинькофф Платинум

NoAds—>