Сегодня кредитными картами пользуется свыше 60% населения РФ, ведь это очень удобный способ иметь в запасе определенную сумму денег. Среди всей массы выданных кредиток 72% занимают карточки от Сбербанка России, потому что эти финансовые продукты отличаются удобством и низкими процентными ставками. Чаще всего люди оформляют кредитки платежной системы Visa и чуть меньше клиентов заказывают Мастеркард. Сейчас процентная ставка на карточках этих платежных систем составляет от 19 до 23,9% годовых.

Как пользоваться кредитной картой от Сбербанка с льготным периодом?

Выбор кредитки обуславливается потребностями и привычками клиента. Однако не многие знают, как пользоваться кредиткой с минимальными затратами. Для того чтобы вообще не переплачивать банку проценты, клиент может уложиться в льготный период. И если это будет получаться, то единственное за что заплатит держатель кредитки годовое обслуживание.

Сегодня Сбербанк России предлагает клиентам кредитки, у которых есть льготный период кредитования до 50 дней. Это время, когда клиент пользуется средствами, предоставляемыми банком, не переплачивая проценты. Если вернуть всю сумму, которая была снята или потрачена, то ничего сверху вносить не придется. Беспроцентный период кредитной карты от Сбербанка это возможность позволить себе какую-то крупную покупку, фактически в рассрочку. Главное, уложиться в этот срок и внести средства заранее, так как некоторые платежные системы могут обрабатывать платеж до 5 рабочих дней.

Правила пользования кредитной картой Сбербанка предполагают, что с карточки раз в год списывается годовое обслуживание. Для кредиток с разным статусом этим суммы различны и варьируются от 750 руб. для карт классического статуса и до 4200 для карточек премиального уровня. Если клиент успевает вернуть потраченные средства в течение 50 дней, то есть за льготный промежуток времени, банк не взимает процент за пользование финансами. Таким образом, можно пользоваться кредиткой не в ущерб себе, оплачивая лишь за годовое обслуживание.

Но при снятии с кредитки денег наличкой, банк взимает комиссию, поэтому если у вас есть планы воспользоваться льготным периодом кредитования и не переплачивать, то лучше оплачивать свои покупки безналичным расчетом через терминал. Либо подобрать другой способ вывода средств с кредитной карты без процентов.

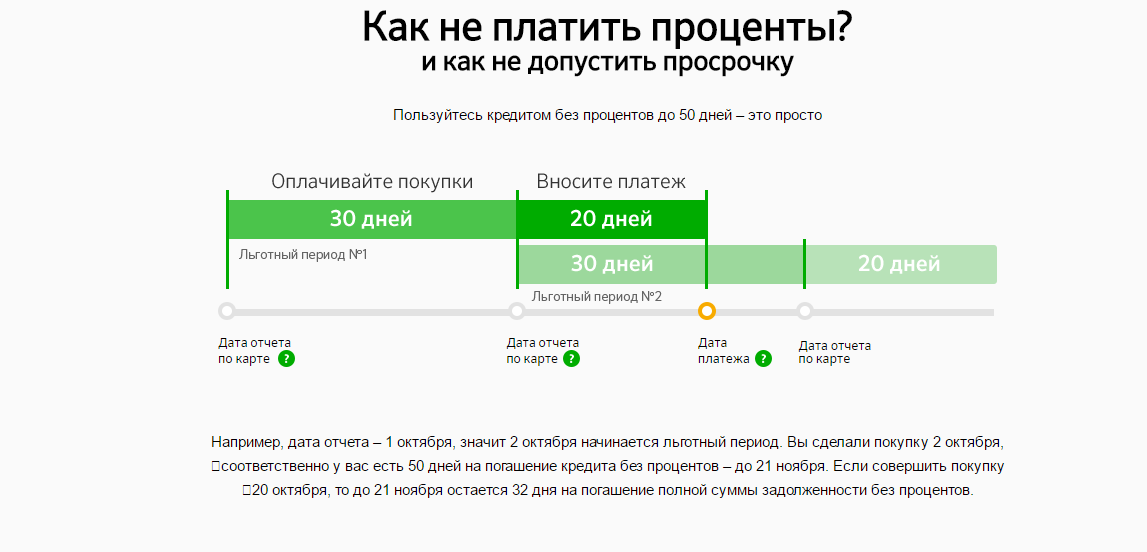

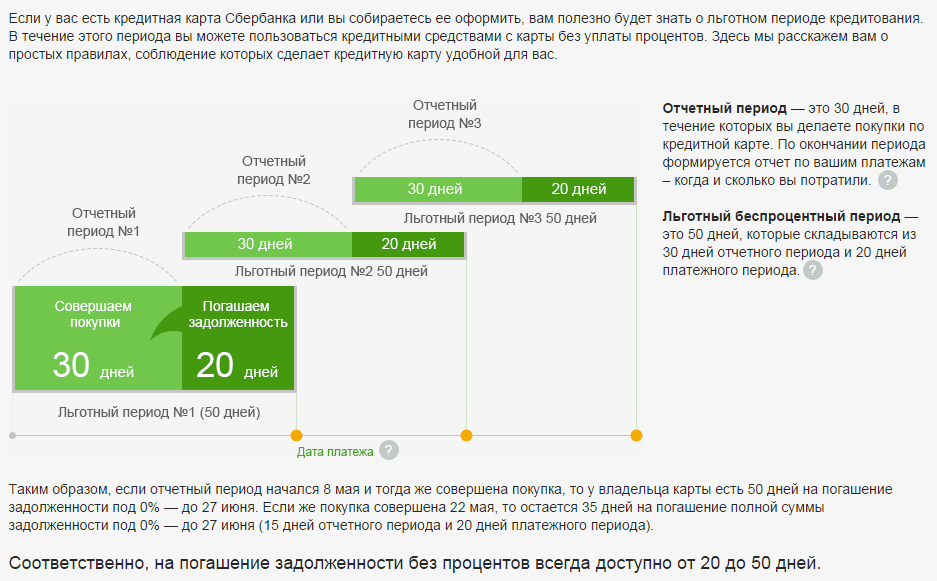

Льготный период по кредитной карте Сбербанка: наглядный пример

При оформлении клиентом банковской карты от Сбербанка кредитной линейки, в договоре четко прописываются условия пользования. Его нужно внимательно прочитать перед тем, как подписывать. В том числе в документе указывается и использование льготного периода кредитной карты Сбербанка. Но не многие вчитываются в бумаги, которые получают в отделении банка, либо не до конца понимают, как рассчитать льготный период кредитной карты от Сбербанка.

На самом деле арифметика крайне проста. Из чего складываются 50 льготных дней из 30 дней отчетного периода и 20 дней на формирование платежа. Отчетный период для кредитной карты Сбербанка это то время, когда клиент делает покупки и тратит деньги с банковской карточки. При этом начало его отсчитывается с того дня, когда была совершена первая финансовая операция по кредитке. По истечении 30 дней, банк начинает проводить анализ ваших трат и формировать очередной обязательный платеж. Происходит это в течение 20 дней. Если клиент снимал с кредитки и оплачивал безналично покупку на сумму чека 10 тыс. руб., то спустя 50 дней необходимо внести всю сумму, тогда дополнительных плат не потребуется. Однако ложить деньги следует за 2-3 дня до срока обязательного платежа, чтобы они успели прийти на счет.

Рассмотрим, как действует льготный период кредитной карты Сбербанка, в пример возьмем 1 мая, как дату первой операции, совершенной по кредитке. 1 мая клиент делает покупку на сумму 6 тыс. руб., списывая средства в терминале магазина. 1 июня заканчивается отчетный период, и банк формирует платеж, а 20 июня заканчивается льготный период. Соответственно, до 20 июня 6 тыс. руб. должны поступить на счет кредитки, тогда от клиента не потребуется дополнительных платежей за пользование средствами.

Если же деньги не поступили в срок, или у человека нет всей суммы, банк отправляет СМС уведомление о том, какая сумма должна быть внесена в качестве минимального платежа. Это, как правило, 1% от потраченной, но не менее 450 руб.

Как не переплатить во время грейс-периода?

Льготный период кредитования по карте от Сбербанка России называется грейс. Правильно пользоваться льготным периодом позволит калькулятор, как помощник расчета по конкретной кредитке. Однако погашение долга в период льготного кредитования не означает, что не потребуется оплачивать дополнительные взносы. Для этого стоит помнить о том, что комиссия взимается за следующие операции:

- снятие наличных в банкомате,

- перевод денег с кредитки на дебетовую карту,

- использование карточки в банкоматах сторонних банков.

Кредитные карты Сбербанка с льготным периодом очень популярны, но 80% из них несут дополнительные траты, даже если пользователь укладывается в льготный период и возвращает на кредитку всю потраченную сумму. Чтобы этого избежать, лучше всего оплачивать свои покупки безналичным расчетом через терминал. За такие операции списывается только конкретная сумма, указанная в чеке, после чего у держателя карточки есть возможность в течение 50 дней собрать деньги, потраченные на покупки, и не переплачивать банку проценты.

Льготный период начинает действовать снова после внесения либо всей суммы на счет карты, либо обязательного платежа. Банк уведомляет клиента о задолженности и о том, какая сумма подлежит оплате, как в полной мере, так и в размере минимального обязательного платежа. Если пользователь не нарушает обещаний, данных банку по оплате, у него нет просроченных платежей, то Сбербанк России к таким клиентам относится с доверием и ценит их. В результате предлагает разные индивидуальные условия по финансовым продуктам, идет на встречу в оформлении премиальных карт, увеличивает лимит кредитки.

Где узнать сумму задолженности по кредитке?

Льготная кредитная карта от Сбербанка сочетает все преимущества кредитного продукта и платежного средства, с которым легко расплачиваться:

- в магазинах:

- кафе,

- развлекательных заведениях,

- на автозаправках,

- в медицинских учреждениях,

- иных точках продаж и оказания услуг.

Когда клиент оформляет карту кредитной линейки, сотрудник должен подробно рассказать, что такое грейс период, а если вы что-то не уяснили, то стоит переспросить, так как именно этот период помогает экономить деньги.

Очень часто держатели кредиток не знают, как рассчитать задолженность льготного периода по кредитной карте Сбербанка. Со всей информацией клиент может ознакомиться в личном кабинете интернет-банкинга Сбербанк Онлайн, где есть информация о том, как считать дату грейс периода, а ещё указана дата первого платежа и сумма обязательной оплаты на карту по истечении срока.

Важно помнить, что как только с карты списывается первая сумма, в этот день начинается отсчет 50 дней для льготного кредитования. Как правило, Сбербанк России присылает СМС уведомление за 20 дней о том, сколько нужно внести держателю карты на счет для погашения минимального платежа, и сколько составляет общая задолженность. Как узнать отчетный период клиенту самостоятельно нужно зайти в личный кабинет в Сбербанке Онлайн или в банкомате. Там же можно взять выписку банковских операций с суммами и отчетом, рассчитанного Сберегательным банком льготного периода.

Если вы не уложились с погашением займа в грейс период, то узнать какой процент льготной сбербанковской карты будет оплачен вами можно тоже узнать из СМС уведомления от банка, либо в информации по карте в личном кабинете.

При оформлении кредитной карты запомните, что льготный период кредитования начнется в день первого списания с карты, равен он будет 50 дням и, значит, что клиент, уложившись в грейс период, не будет переплачивать банку проценты за пользование деньгами. Это отличный способ позволять себе новые вещи, даже когда собственных средств не хватает. Но учтите, кредитку необходимо тоже указывать при заполнении декларации: https://favoritemoney.ru/oplata-popolneniye/kakoj-vid-scheta-u-kreditnoj-karty-sberbanka-dlya-deklaratsii