Займы, кредиты предлагаются как банками, так и микрофинансовыми организациями. И это — в ситуации, когда у каждого второго россиянина — по 3-4-5 действующих кредитных договоров. Новых клиентов практически нет, а деньги должны работать и приносить прибыль.

На сегодняшний день актуальным трендом стало рефинансирование. Потенциальным клиентам предлагается объединить в один кредиты, взятые в разное время и в разных организациях.

В данной статье мы рассмотрим рефинансирование кредитов в другие банки, расскажем о лучших предложениях в 2018 году.

Разберем, кто и что предлагает, на каких условиях. Может ли физическое или юридическое лицо избавиться таким образом от финансового бремени.

Суть рефинансирования

Рефинансирование предполагает, что заемщик обращается в банковскую структуру для получения определенной суммы денег.

Но полученный займ не выдается наличными на руки, а перечисляется другой организации для погашения имеющихся задолженностей по кредитным обязательствам. При этом заемщику предлагаются иные условия, в частности:

- большие сроки погашения,

- сниженная процентная ставка,

- меньший размер ежемесячного платежа.

Банки, делающие рефинансирование кредитов, в 2018 году предлагают варианты, заслуживающие отдельного внимания.

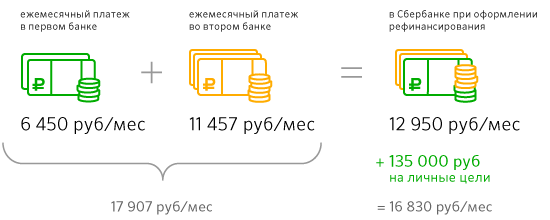

Сбербанк: рефинансирование кредита в 2019 году

Объемы кредитования Сбербанка исчисляются миллиардами рублей. Но кризис неплатежей заставил и монополиста искать клиентов и предлагать новые условия.

Условия рефинансирования, предлагаемые физическим лицам в Сбербанке

Сбербанк предлагает объединить воедино до 5-ти кредитов, полученных на покупку автомобиля, нецелевых, потребительских и иных. Подать заявку может гражданин России не моложе 21 года и не старше 65 лет на момент погашения задолженности.

Есть ограничения:

- Кредит должен быть получен, как минимум, за 180 дней до обращения в Сбербанк.

- Минимальный срок до конца действия договора — 90 дней,

- Не должно быть просроченных платежей в течение 12 предшествующих месяцев и обращений за реструктуризацией,

- Сумма — 30 тыс. рублей — 3 млн. рублей сроком на 5 лет. Процентная ставка — от 13,5% годовых.

Заемщик заполняет анкету, предоставляет документы, подтверждающие наличие стабильного дохода и занятости. На момент обращения потенциальный заемщик должен иметь не менее 6 месяцев стажа на одном рабочем месте.

Условия рефинансирования для юридических лиц в Сбербанке

Сбербанк приглашает к сотрудничеству и юридических лиц и предлагает рефинансирование действующих кредитов. Условия определяются персонально для каждого клиента с учетом суммы задолженности, сроков и иных факторов. Но, есть несколько общих положений:

- рефинансирование возможно только на сумму основного долга.

- Проценты заемщик должен погасить за счет собственных средств,

- Не должно быть просроченных задолженностей.

Дополнительно банк предлагает юридическим лицам перекредитование затрат, понесенных при строительстве жилых иди коммерческих зданий.

Максимальный размер займа не превышает 60% от стоимости объекта. Если заемщик предоставляет дополнительное имущество в залог, сумма увеличивается до 75%. Максимальный срок — 10 лет.

В качестве залога принимаются банковские гарантии, поручительства бенефициаров, договора собственности на землю или объект.

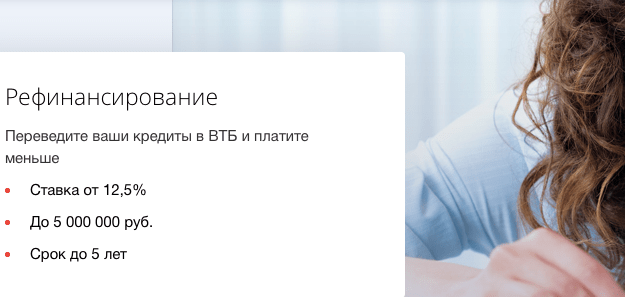

Рефинансирование в ВТБ в 2019 году

ВТБ — активный игрок рынка кредитования. И частным лицам, и юридическим предлагается множество продуктов.

Условия рефинансирования для физических лиц в ВТБ 24

ВТБ позволяет объединить воедино до 6-ти кредитов, полученных ранее. Если сумма займа не достигает 600 тыс. рублей, процентная ставка составит 14-17% годовых. Для сумм свыше 600 тыс. рублей предлагается 13,5% годовых сроком на 5 лет.

В банк может обратиться гражданин России, проживающий в регионе размещения филиала или дополнительного офиса ВТБ.

Требуемые документы:

- общегражданский паспорт,

- документ, подтверждающий наличие стабильного дохода (2-НДФЛ, по форме банка, в свободной форме),

- документы подтверждающие наличие долговых обязательств (договора, справки о полной стоимости кредита),

- СНИЛС.

По погашаемым обязательствам не должно быть просрочек в течение последних 6-ти месяцев. Срок действия договоров или кредитных карт истекает не ранее, чем через 3 месяца после обращения в ВТБ.

Условия рефинансирования для юридических лиц в ВТБ

Юридическим лицам предлагаются два основных варианта перекредитования:

- На пополнение оборотных средств в виде разового кредита, невозобновляемой или возобновляемой линии на срок, не превышающий 3 года. Если сумма превышает 30 млн. рублей, процентная ставка начинается от 13,5% годовых. Если сумма меньше 30 млн. рублей, процентная ставка — от 14% годовых,

- Финансирование инвестиционных проектов в формате разового кредита или невозобновляемой линии сроком на 10 лет. Для сумм свыше 30 млн. рублей процентная ставка начинается от 10,9% годовых. Если запрашивается сумма менее 30 млн. рублей, процентная ставка начинается от 11,9% годовых.

Данные условия могут быть откорректированы с учетом платежеспособности клиента, предоставляемого залога, типа финансируемого объекта.

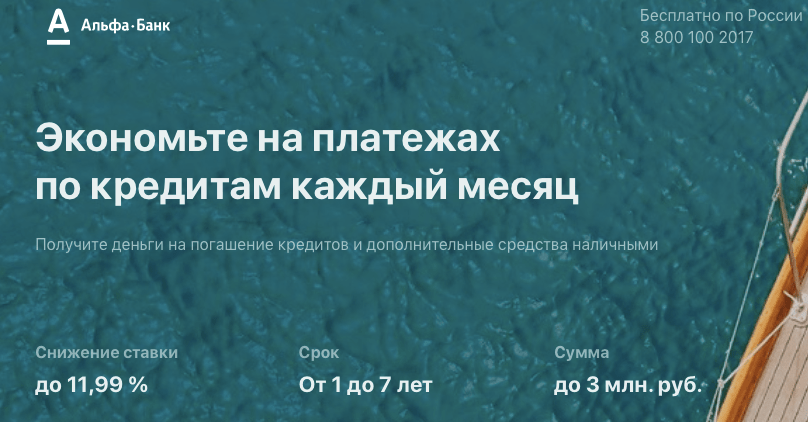

Рефинансирование кредитов в Альфа-Банке в 2019 году

Альфа-Банк идет в ногу со временем и активно предлагает клиентам рефинансировать кредиты.

Условия рефинансирования кредитов для частных лиц в Альфа-Банке

Процентная ставка начинается от 11,99% годовых (для зарплатных клиентов и сумм свыше 700 тыс. рублей). Сумму до 250 тыс. рублей владелец зарплатной карты может получить по ставке от 13,99%.

Для тех, кто не участвует в зарплатном проекте, процентная ставка начинается от 16,99% годовых, если сумма не превышает 250 тыс. рублей.

Максимальный срок кредитования не превышает 7 лет. Заемщик может объединить воедино до 5-ти договоров (потребительские, авто, карты, ипотека и т. д.). При расчете процентной ставка наличие/отсутствие страховки не учитывается.

Заполнить заявку можно как на сайте банка, так и в ближайшем офисе. Рассмотрение заявлений занимает до 2-х рабочих дней.

Хоум Кредит: программы рефинансирования кредитов в 2019 году

Официально банк Хоум Кредит не анонсирует рефинансирование кредитов. Но здесь можно оформить заявку на получение определенной суммы, а полученные деньги использовать для погашения обязательств перед другими организациями.

Условия рефинансирования для частных лиц в Хоумкредит

На официальном портале достаточно заполнить короткую анкету и получить кредит на следующих условиях:

- Максимальная сумма — 1 млн. рублей на срок до 7 лет. Для новых заемщиков сумма ограничивается 500 тыс. рублей на 5 лет,

- Ставка по кредитам начинается от 12,5% годовых. Для впервые обратившихся минимальная ставка — от 14,9% годовых,

- Из документов нужен только паспорт. Пенсионеры дополнительно предоставляют пенсионное удостоверение или справку о назначении пенсии.

Решение принимается в течение 120 минут. Деньги можно получить в электронном эквиваленте или в кассе банка.

Условия рефинансирования для юридических лиц в Хоум Кредит

Банк Хоум Кредит специализируется на кредитовании частных лиц. Предприятиям и организациям предлагаются зарплатные проекты, участие в программе потребительского кредитования для персонала, расчетно-кассовое обслуживание.

Рефинансированием обязательств, взятых юридическими лицами, банк не занимается.

Распространенные проблемы при рефинансировании кредита и пути их решения

Для банковского должника рефинансирование может быть сопряжено с рядом проблем, в частности:

- в российских банках погашение кредитов производится аннуитетными платежами. Сначала выплачиваются проценты, потом погашается основной долг. Если заемщик решает перекредитоваться, может оказаться, что на одну и ту же сумму долга он два раза будет платить проценты,

- к перекредитованию прибегают те заемщики, у которых есть задолженности с выплатами по текущим договорам. Но банки требуют, чтобы на момент подачи заявки у заемщика не было просроченных платежей, как минимум, в течение 6-ти месяцев,

- заемщик получает либо увеличение срока кредитования, либо снижение процентной ставки. На практике оказывается, что заемщик в месяц платит меньше, а за все время погашения отдаст сумму, превышающую погашенные задолженности в несколько раз.

Рынок рефинансирования в России развит слабо. И заемщику, прежде чем подписывать договор с новым кредитором, необходимо тщательно пересчитать, сколько ему осталось погасить по действующим договорам, и сколько он будет платить по новому.

К тому же, банки неохотно расстаются с клиентами. Если дать понять, что заемщик собирается досрочно закрыть кредит с помощью рефинансирования, банк с большей вероятностью согласится пролонгировать договор или снизить ставку.