Реструктуризация долга – изменение условий договора. Применяется в кредитовании для решения проблем с оплатой. Услуга удобна, но доступна не всем клиентам. Также не все банки производят ее. Далее рассмотрим, как выглядит заявление на реструктуризацию долга по кредиту. Образец бланка представлен на официальных сайтах крупных банков России.

Особенности реструктуризации

Реструктуризация доступна в любом кредитном учреждении России. Перед ее оформлением стоит ознакомиться с нюансами процедуры и основными понятиями.

Сегодня банки оперируют двумя терминами:

Термины не идентичны. Так, реструктуризация выполняется только в рамках одного кредитного учреждения, в то время как рефинансирование может быть произведено и прочим кредитором. Для того, кто имеет положительную кредитную историю, банк предложит лояльные условия и изменит договор.

Рефинансирование – получение нового кредита под низкий процент. Если процедура оформляется в другом банке, то клиент должен предоставить полные реквизиты имеющегося кредитного счета. Банк перечислит деньги и закроет договор. После этого новым кредитором станет банк, одобривший рефинансирование.

Реструктуризацию клиент может выполнить только у своего кредитора, при этом данная процедура чаще всего подразумевает рост процентной ставки. В отличие от рефинансирования, реструктуризация не удешевляет кредит.

Есть два вида реструктуризации:

Если договор продлен, то к нему создается дополнительное соглашение и новый график платежей. По новому бланку сумма ежемесячных взносов будет ниже, но процентная ставка увеличится, как увеличится и переплата. В том числе и из-за увеличения срока.

«Заморозка» позволяет клиенту решить ряд финансовых проблем и остаться благонадежным заемщиком. В этом случае просрочки не возникает, клиент остается в лояльной категории.

Данное решение не влияет на возможность в будущем оформить новый займ как в данном банке, так и у прочих кредиторов.

Кто имеет право на получение услуги

При оформлении реструктуризации банк в обязательном порядке запросит причину. Если она является уважительной, например, тяжелая болезнь или потеря работы, то заявка будет одобрена. Но некоторые требования к заемщикам остаются такими же:

Конечно, большим преимуществом пользуются клиенты, ранее оформлявшие кредиты и вклады, а также пенсионеры. Также если у человека сохранилась работа, то реструктуризировать кредит будет проще.

Порядок реструктуризации

Реструктуризацию можно произвести так:

Если решение положительное, то стоит обратиться в банк и подписать пакет документов. Если по заявке пришел отказ, то стоит попытаться решить проблемы другими способами:

В любом случае можно попытаться подать заявку на реструктуризацию повторно через 1-2 месяца.

Банки идут навстречу абсолютно всем клиентам, которые зарекомендовали себя благонадежными.

Кредиторы также заинтересованы в сохранении дружеских отношений, поэтому при возникновении проблем не стоит скрываться. Нужно обратиться к специалистам (можно и по телефону 900) и объяснить ситуацию.

Заявление в банк о реструктуризации ипотеки – это более сложная процедура. Такой вид кредита оформляется на длительный срок (10-30 лет), за который может произойти все, что угодно. Но этой причине ипотеку реструктуризируют чаще. Но ввиду внедрения новых программ с господдержкой, банки сначала предлагают рефинансирование под низкий процент. И только потом прибегают к изменению условий договора.

Правила написания заявления

Заявление пишется не в унифицированной форме. Однако бланки-образцы все же есть. При этом бланк можно скачать непосредственно на сайте банков или обратиться в офис. Основными параметрами такого документа должны являться:

Сроки рассмотрения законодательно не могут превышать более 3-х дней. Но если в течение данного времени специалисты не позвонили по заявке, то можно набрать телефон горячей линии» и выяснить вопрос. Также данные должны быть представлены в личном кабинете в Интернет-Банкинге, если у пользователя есть пластиковая карта и доступ.

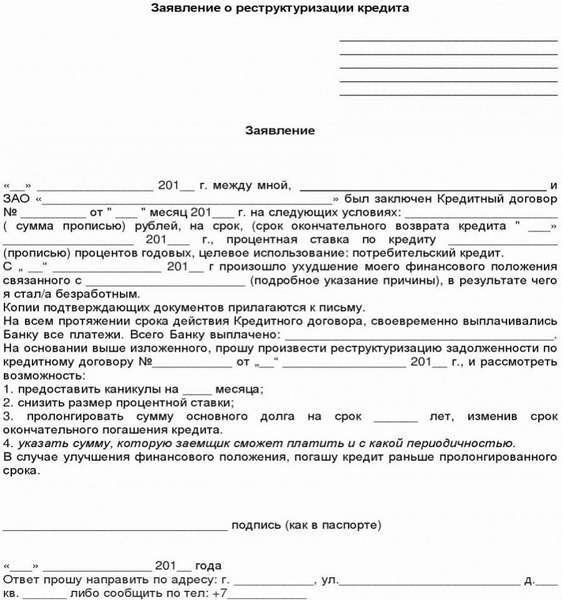

Образец документа

Образец документа есть на стойках информации. Некоторые кредиторы предлагают готовый бланк, который нужно просто заполнить. При предоставлении заявления в обязательном порядке клиент должен иметь документ, удостоверяющий личность.

Образец также не унифицирован. Он является примерным бланком. Составлять текст заявления клиент может самостоятельно.

Скачать бланк заявления

Таким образом, заявление на реструктуризацию кредита – стандартный бланк любого кредитора. Сегодня клиент имеет полное законодательное право увеличить срок кредита или снизить ежемесячный платеж.

Большинство клиентов имеют страховые полисы, что позволяет избежать изменения условий договора и лишних расходов, но если такого документа нет, а кредит платить нечем, то можно прибегнуть и к изменению условий договора.