Банковский кредит часто спасает в трудной ситуации. Чтобы его оформить, необходимо соблюдать сроки и особенности договора. Если заемщик обращается в финансовое учреждение многократно, наиболее выгодным решением для него является возобновляемая кредитная линия. Такой вид займа предоставляется физическим и юридическим лицам на определенных условиях, которые значительно отличаются от обычной ссуды. КЛ имеет свои ограничения и преимущества. В зависимости от финансового положения клиенту предоставляется лимит и возможность выбрать определенный вид займа.

Определение возобновляемой кредитной линии

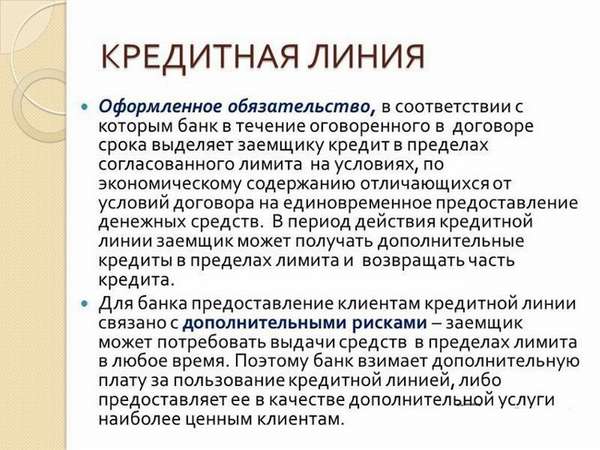

КЛ представляет собой получение заемных средств несколько раз в рамках одного договора в течение установленного срока. Преимущество такого продукта – возможность снимать средства со счета частями при необходимости и вносить долг на конкретное число. При этом банк устанавливает максимальную сумму, которая восстанавливается при условии погашения клиентом ранее полученных денег. На имя заемщика открывают кредитную линию с установленным лимитом. Это означает, что займ можно получать траншами в соответствии с составленным графиком погашения, который равен периоду от 14 до 240 дней.

Основные особенности:

- Кредитная линия с лимитом выдачи, при этом общая сумма заемных средств указывается в договоре. При выплате последнего транша кредит не возобновляется.

- Лимит задолженности предполагает многократное предоставление части займа после внесения необходимой суммы долга за период. Итоговый размер траншей может превышать сумму по кредиту.

- Рамочная, является целевым продуктом, который выдается на определенные нужды. Для ее получения компания представляет в банк подтверждающие документы о необходимости займа и его использовании в рамках договора.

- Контокоррентная. Заемщику предоставляется свободный доступ к кредиту в любое время. Для погашения займа достаточно пополнить счет. Проценты начисляются только на полученные заемные средства.

- Онкольная. Возобновляемый лимит при погашении потраченных средств, даже если использовалась только часть займа.

- Мультивалютная, предполагает получение и внесение денег в разной валюте.

Условия предоставления продукта

Возобновляемый займ выдается на индивидуальных условиях после тщательной проверки кредитной истории заемщика. Для его получения клиент должен подтвердить свою платежеспособность и благонадежность. От финансового положения потенциального пользователя зависит размер лимита, срок использования и другие выгодные условия сделки. КЛ для юридических лиц является возможностью оплатить партию товара и материалов без вывода средств из оборота, приобрести активы для увеличения производства, рассчитаться с работниками и кредиторами, уплатить налоги. Частные лица выбирают такой займ в виде кредитных карт для нецелевого использования. Для погашения задолженности клиент вносит деньги на свой счет наличным, безналичным путем, или они списываются автоматически.

Условия получения для юридических лиц:

Условия получения для физических лиц:

Виды кредитных линий

При заключении договора заемщик может выбрать одну из кредитных линий:

Возобновляемые кредитные линии делятся на несколько схем:

Возобновляемая кредитная линия – это удобный вариант взаимодействия финансового учреждения и заемщика, который позволяет экономить время, автоматически настраивать схему траншей и погашения задолженности.

Клиент получает возможность получить заемные средства в любое время на выгодных условиях.