Срочно нужны деньги, но банки упорно отказывают в кредите из-за негативной кредитной истории? Или кредитная история у вас пока не сформирована?

Кредитное досье – важный параметр оценки платежеспособности заемщика. Испортить его может даже случайная просрочка, а улучшить негативный рейтинг крайне сложно. Единственно доступный заемщику вариант исправления КИ – добавить в нее положительные записи о добросовестно выплаченных кредитах или займах.

Приемлемым выходом из этой ситуации станет оформление займа для исправления кредитной истории в микрофинансовых компаниях. МФО сотрудничают с Бюро Кредитных Историй и передают туда данные обо всех операциях. К тому же эти организации дают проблемным клиентам доступ к заемным средствам, что важно для граждан, оказавшихся в сложной финансовой ситуации.

Обращаясь в микрофинансовую компанию для исправления кредитного досье, учитывайте, что шансы на исправление КИ окажутся выше, если оформлять микрозаймы в одной организации.

На кого рассчитана программа восстановления КИ

МФО предлагают проблемным клиентам воспользоваться программой реабилитации: последовательно получить и в срок вернуть несколько займов для исправления кредитной истории.

Микрофинансовые компании более лояльны к клиентам, чем кредитные учреждения, и с готовностью выдают срочные микрокредиты, в том числе:

Микрофинансовые компании более лояльны к клиентам, чем кредитные учреждения, и с готовностью выдают срочные микрокредиты, в том числе:

- официально неработающим лицам,

- студентам и пенсионерам,

- заемщикам с фактами просрочки в КИ,

- гражданам, прежде не обращавшимся в банки за финансовой помощью.

Вовремя погашенные микрозаймы изменят ситуацию в лучшую сторону, и у заемщика появится шанс на одобрение банковского кредита.

Программа восстановления кредитного рейтинга разработана одновременно для двух категорий заемщиков:

- для лиц, прежде неоднократно допускавших просрочки при погашении кредитов,

- для клиентов без КИ, ранее не обращавшихся в кредитные учреждения.

Займы для исправления КИ – доступный финансовый инструмент, позволяющий в течение короткого времени поднять финансовый рейтинг и получить доступ к выгодным банковским кредитам.

Что представляет из себя эта программа?

Правила кредитования по программам исправления КИ отличаются от оформления стандартных микрокредитов. В каждой МФО есть собственные нюансы, и условия могут сильно отличаться. Тем не менее, основной принцип выдачи таких микрокредитов одинаков во всех организациях.

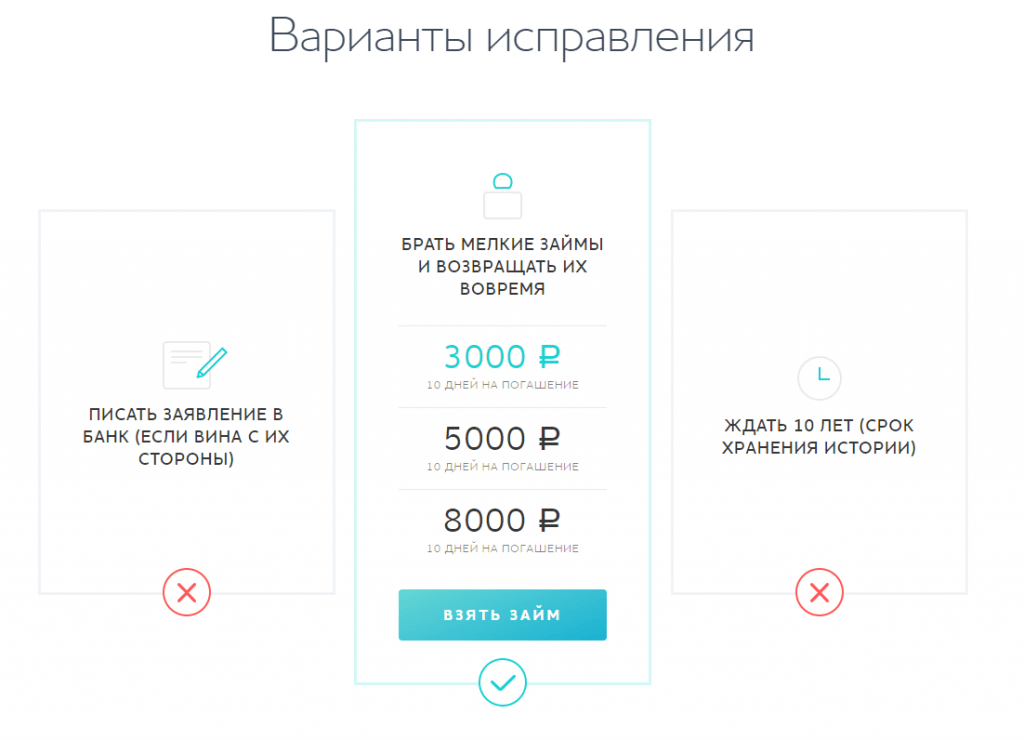

Для улучшения кредитной истории клиенту предлагается пройти от 3-х до 5-ти этапов программы (количество этапов зависит от исходного скорингового балла), и последовательно взять несколько займов на минимальные суммы, под высокий процент.

Для улучшения кредитной истории клиенту предлагается пройти от 3-х до 5-ти этапов программы (количество этапов зависит от исходного скорингового балла), и последовательно взять несколько займов на минимальные суммы, под высокий процент.

На какую сумму можно рассчитывать?

- На первом этапе заемщику одобряется от 100 до 1000 рублей на срок от 5 до 10 дней под максимальную ставку (2-2,2%), предусмотренную в конкретной МФО.

- На втором этапе сумма микрозайма увеличивается до 3000-5000 рублей (также в зависимости от выбранной МФО), срок погашения и ставка остаются прежними.

- На третьем и последующих этапах кредитный лимит постепенно увеличивается, ставка при этом (как правило), сохраняется на прежнем уровне, как и сроки возврата.

Завышенная процентная ставка служит компенсацией финансовых рисков компании.

После завершения программы реабилитации заемщик получает право пользоваться услугами МФО на общих основаниях: оформлять срочные микрокредиты на срок до 30 дней, на сумму до 15000 рублей (до 30000 рублей – для добросовестных заемщиков), под сниженные процентные ставки.

Одновременно в БКИ направляется соответствующий отчет обо всех займах, и, если заемщик добросовестно исполнял финансовые обязательства, скоринговый балл автоматически поднимается, и доверие кредиторов восстанавливается.

Дополнительные условия

- Досрочное погашение микрокредитов в рамках программы реабилитации в микрофинансовых организациях не предусмотрено.

- Просрочки (даже на один день) недопустимы.

- Пролонгация в рамках программы реабилитации не разрешается.

- Займ необходимо погашать в полном объеме в срок, указанный в договоре.

Все это засчитывается за нарушение правил, и становится основанием для отказа при оформлении следующего микрозайма. В этом случае программу придется проходит заново, с начального этапа.

Кому одобрят микрокредит?

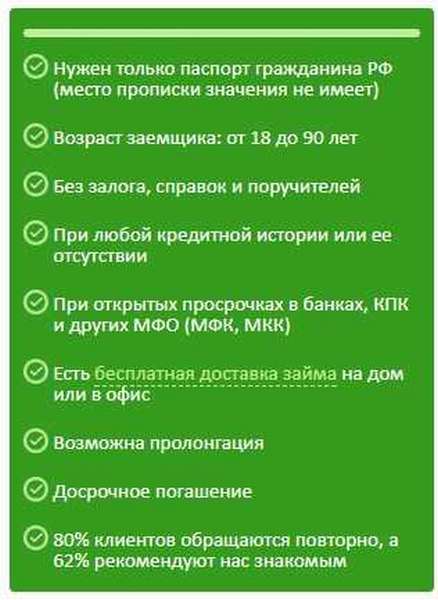

В микрофинансовых организациях такие микрозаймы выдаются в дистанционном режиме по одному паспорту, и не предполагают повышенных требований к заемщикам.

Получить срочный займ для исправления КИ могут граждане РФ старше 18 лет (в отдельных МФО – с 21 года), при наличии действующего российского паспорта и постоянной прописки в одном из регионов страны.

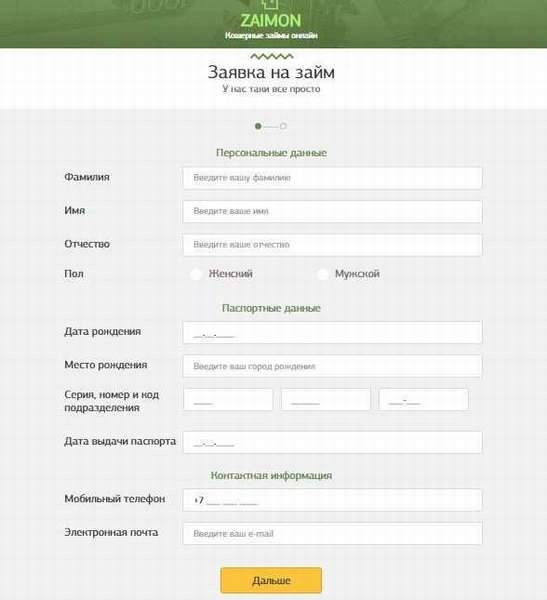

Оформить микрокредит можно непосредственно на сайте МФО. Для этого потребуется пройти несложную регистрацию и заполнить онлайн-заявку.

Оформить микрокредит можно непосредственно на сайте МФО. Для этого потребуется пройти несложную регистрацию и заполнить онлайн-заявку.

В анкету потребуется вписать:

- персональные данные,

- адрес регистрации и фактического места жительства,

- информацию о компании-работодателе и уровне ежемесячных доходов,

- контактные данные (в т.ч телефон работодателя и двух знакомых).

В отдельных МФО анкеты могут отличаться друг от друга, добавляться дополнительные графы, которые следует добросовестно заполнять. Заявки проверяются в автоматическом режиме, при необходимости к анализу данных подключается сотрудник службы безопасности МФО, и проверяет информацию вручную.

Сотрудники вправе требовать дополнительного подтверждения дохода и/или личности заявителя (отправить на сервер копии паспорта, предоставить справку о зарплате, указать ссылку на аккаунт в любой из соцсетей).

Также следует быть готовым к тому, что для проверки достоверности информации о заявителе сотрудники службы безопасности могут звонить по указанным телефонам, проверять контакты заявителя в социальных сетях и пр.

Также следует быть готовым к тому, что для проверки достоверности информации о заявителе сотрудники службы безопасности могут звонить по указанным телефонам, проверять контакты заявителя в социальных сетях и пр.

Несмотря на то, что займы с программой исправления кредитной истории получают одобрение в 95-98% случаев, риск получить отказ у заемщика все же есть.

Стать причиной отказа могут:

- ошибки, опечатки и недостоверная информация в анкете,

- непредставление необходимой информации (неполные данные о заемщике, не позволяющие объективно оценить уровень его платежеспособности),

- высокая закредитованность заемщика (сумма займов в течение последнего месяца превысила 30000 рублей),

- наличие задолженностей в ФССП, открытое судебное делопроизводство или непогашенная судимость.

Если заемщик получил отказ, повторную заявку он сможет подать не ранее, чем через 30 дней (в отдельных МФО срок может составлять от 5 дней). Желательно предварительно устранить причину предыдущего отказа.

Рекомендуем внимательно заполнять все предложенные поля и указывать только правдивые сведения о себе, чтобы без проблем получить одобрение микрокредита.

Как принимается решение

При анализе данных компьютерная программа оценит платежеспособность заемщика по заложенным в нее алгоритмам, сделает запросы в БКИ, и выставит скоринговый балл. Это основной показатель, влияющий на итоговое решение по займу, размер процентной ставки и сумму займа.

Если платежеспособность клиента будет оценена как низкая, программа автоматически сформирует предложение по исправлению КИ, что будет отражено в персональных условиях кредитования. Заемщик вправе согласиться с этими условиями, или отказаться от получения микрокредита.

МФО обязаны подавать запросы в БКИ при принятии решений о выдаче микрозайма, поэтому в большинстве компаний в качестве бонуса клиентам предлагается бесплатно (или за символическую плату) узнать их скоринговый балл.

МФО обязаны подавать запросы в БКИ при принятии решений о выдаче микрозайма, поэтому в большинстве компаний в качестве бонуса клиентам предлагается бесплатно (или за символическую плату) узнать их скоринговый балл.

Отчет о кредитной истории один раз в течение года можно получить бесплатно напрямую в НБКИ. При втором обращении за этот документ придется заплатить от 400 до 600 рублей.

Если клиент считается злостным неплательщиком (с просрочками от 30 дней), и целенаправленно берет займ для исправления кредитной истории, он вправе предварительно отправить запрос в службу поддержки клиентов, и ему будут предоставлены индивидуальные условия кредитования.

Как исправить КИ на нашем сайте

Чтобы сэкономить нашим читателям время на поиск оптимальных кредитных предложений, мы собрали на этой странице перечень надежных МФО с выгодными программами по исправлению КИ.

Обращаясь в любую из этих МФО, можно не опасаться стать жертвой мошенничества – все рекомендованные организации включены в Реестр МФО Банка России, и предлагает своим клиентам простые и прозрачные условия.

Чтобы быстро и без отказа взять займ для исправления КИ, рекомендуем придерживаться следующей последовательности действий:

Чтобы быстро и без отказа взять займ для исправления КИ, рекомендуем придерживаться следующей последовательности действий:

- выберите надежную МФО из перечня, представленного на этой странице,

- заполните анкету на получение микрокредита на сайте выбранной компании,

- укажите в заявке, что хотите исправить кредитную историю,

- дождитесь принятия решения и подтвердите согласие на получение микрокредита (СМС-кодом),

- верните долг в соответствии с графиком погашения займа,

Затем дождитесь, когда БКИ обновит информацию, и убедитесь в том, что кредитный рейтинг действительно повысился.

Особенности оформления микрозаймов в разных организациях

Наиболее простые и доступные условия предлагает клиентам МФО «Займер» – для исправления КИ достаточно своевременно погашать микрозаймы, и рейтинг будет восстанавливаться автоматически.

Своевременно погашая долг в МФО «Лайм Займ», можно быстро получить статус ВИП-клиента, и получать выгодные беспроцентные микрозаймы.

В «СмартКредит» заемщикам на счет возвращается определенный процент с потраченной суммы, что позволяет им экономить на обслуживании микрокредита.

В МФО «Платиза» всем клиенту предлагается бесплатно узнать свой скоринговый балл.

Услуги по исправлению КИ предлагают не только МФО, но и некоторые кредитные учреждения. В частности, аналогичная программа исправления кредитного досье «Кредитный доктор» есть в «Совкомбанке», проценты здесь выгодно отличаются от микрофинансовых компаний, но есть свои особенности при оформлении.

Выбирайте для сотрудничества только МФО, зарегистрированные в Реестре МФО. Информация часто обновляется, регулятор исключает из Реестра компании, не соответствующие требованиям действующего законодательства.

Выбирайте для сотрудничества только МФО, зарегистрированные в Реестре МФО. Информация часто обновляется, регулятор исключает из Реестра компании, не соответствующие требованиям действующего законодательства.

Найти актуальные данные можно на сайте Банка РФ.

Прежде чем подавать заявку, советуем прислушаться к рекомендациям специалистов:

- Внимательно изучайте условия предоставления микрозаймов.

- Оценивайте будущую финансовую нагрузку с помощью кредитного калькулятора (есть на сайтах всех легальных МФО).

- Подавайте заявку одновременно в несколько МФО (4-5 компаний) – это сокращает время ожидания одобрения, и позволяет гарантированно получить заем.

- Подписывайте договор только в случае, если согласны со всеми его условиями.

- Добросовестно относитесь к своим кредитным обязательствам.

Только в этом случае удастся исправить свой финансовый рейтинг и вернуть доверие участников финансового рынка.

Вам уже приходилось брать онлайн займы для исправления КИ? Расскажите, какая из МФО оказала вам доверие, с какими сложностями вам пришлось столкнуться? Удалось ли вам исправить свою КИ и оформить выгодный банковский кредит? Ваш отзывы очень важны для нас!