Страховку навязывают большинству клиентов, которые оформляют тот или иной вид кредита. Потому стоит рассмотреть данный вид услуги подробнее. И рассказать о том, зачем вообще её используют на современном рынке. Сбербанк страховые компании рекламирует только в том случае, если все проверки пройдены.

Зачем нужна страховка при ипотеке

Ипотечный кредит относится к соглашениям с обязательным предоставлением залога. Значит, приобретаемое имущество находится во владении у банка до тех пор, пока заёмщик не рассчитается с организацией. На протяжении всего срока действия договора есть риск того, что состояние объекта недвижимости будет ухудшаться.

Именно в связи с данным обстоятельством банк имеет право требовать оформления страховки. То есть, заёмщик обязан заключить соответствующее соглашение. Мотивы остаются одинаковыми при оформлении любых видов полисов. Рекомендуется оформлять документы на каждый день, пока действует основное соглашение.

О страховании недвижимости

Предусматривается, что банк получает определённую денежную компенсацию в случае, если имущество будет испорчено под воздействием каких-либо факторов. Это своеобразная гарантия того, что залог сохранит нормальное состояние, пока договор будет действовать. Банк играет роль выгодоприобретателя, если наступает случай по страховке.

У заёмщика такие отношения связаны с дополнительными тратами:

- Продление действия договора, ежегодное.

- Внесение обязательных платежей.

Положительный момент – в том, что страховщик гарантирует получение компенсации, когда появляются непредвиденные обстоятельства.

Многие считают, что стоимость полиса высока, но зато она гарантирует спокойствие участников сделки.

При оценке стоимости учитываются такие характеристики объекта, как:

- Базовые элементы конструкции дома.

- Этажность.

- Год постройки.

- Техническое состояние.

0,12-0,25% стандартный размер ставок для договоров, заключаемых на 2018 год. По мере дальнейших расчётов страховка каждый год снижает стоимость.

Страхование жизни и здоровья

Такое условие при кредитовании не относится к обязательным. Заёмщик может оформить договор, когда появляется соответствующее намерение. Но проценты за займ сильно снижаются для тех, у кого полисы личного страхования присутствуют.

Заинтересованность кредиторов легко объяснить тем, что они, опять же, получают дополнительные гарантии. Страховщик берёт компенсацию на себя в случае смерти заёмщиков, появления серьёзных болезней.

Полис может включать несколько разновидностей рисков:

- Потеря работы из-за болезни, по инициативе руководителя.

- Тяжёлые заболевания.

- Получение инвалидности.

- Смерть.

Возраст, пол, состояние здоровья влияют на то, какой будет стоимость полиса в том или ином случае. Страховщики обязательно просят предоставить справки, оформленные соответствующими медицинскими учреждениями. Из-за этого и меняются сами ставки – от 0,3 до 1,5%. В каждом случае индивидуально решается, каким именно будет результат рассмотрения заявки.

Калькуляторы на сайтах специализированных компаний помогают провести хотя бы предварительные расчёты по стоимости.

О понятии аккредитованных компаний

Финансовым учреждениям важно, чтобы компания-партнёр была надёжной. После заключения договора по сотрудничеству выдаётся сама аккредитация. Так и появляются одобренные страховые компании.

Аккредитация сама по себе является процессом, отнимающим достаточно много времени. Необходимо пройти несколько этапов:

- Подача заявления.

- Предоставление формы и условий договора страхования.

- Согласование действующих условий по программам.

Одобрение кандидатур банком происходит после того, как будут изучены все документы, подтверждающие благонадёжность партнёра. Аккредитованными называют компании, которые прошли проверку и точно соответствуют необходимым условиям.

О требованиях банка в адрес страховщиков

Организация должна выполнить следующие условия, чтобы иметь возможность сотрудничать с банком:

- Отсутствие процедур по банкротству.

- Ответственность за обязательства перед каждой из сторон.

- Не должно быть долгов, перед другими банками, клиентами.

- Соблюдение нормативов, требований текущего законодательства.

- Не должны проводиться судебные слушания.

- Деятельность с оформленной официальной лицензией.

- Минимум 3-летний опыт работы в соответствующей сфере.

Возможность сотрудничества со страховщиками обсуждается заранее. Только после этого переходят к оформлению самого договора. С этого момента считается, что компания прошла аккредитацию.

Сбербанк устанавливает определённый тариф, равный 0,15% от стоимости кредита. Значит, сами страховщики не имеют право устанавливать цену больше. Полисы выдаются один раз в год, потом продлеваются при необходимости.

С какими страховыми компаниями работают в Сбербанке

Вот лишь некоторые аккредитованные компании Сбербанка по страхованию жизни и другим продуктам:

- АО «СК «Чулпан».

- ООО «Транснациональная страховая компания».

- АО «СОГАЗ».

- Либерти Страхование (АО)

- СПАО «Ингосстрах».

- АО «Страховая компания «Диана»».

- АО «АИГ».

- ООО СК «Сбербанк Страхование».

С полным списком можно ознакомиться, посетив официальный сайт компании. Время от времени количество партнёров расширяется.

О страховых программах от Сбербанка

Программы могут быть как добровольными, так и обязательными. При ипотеке обязательно нужно оформлять документы по недвижимому имуществу. Оно становится главным объектом для защиты.

Страховой случай наступает, если имущество повреждается в результате негативных воздействий вроде:

- Кражи, грабежа или разбоя, других видов умышленной порчи.

- Стихийных бедствий.

- Пожаров, взрывов, затопления.

Сумма определяется на основании действительной стоимости имущества либо в размере общего долга по кредиту:

- При первом виде обстоятельств на протяжении всего срока действия договора сумма платежей остаётся неизменной.

- Второй случай способствует уменьшению страховых взносов. Ведь общая задолженность по кредиту, остаток каждый год снижаются. Таких правил придерживаются все партнёры Сбербанка по ипотеке.

С того момента, как получены документы в полном объёме, должно пройти не более пяти дней перед выплатой страховой суммы.

Отдельно стоит описать условия программы, связанные с защитой квартиры или дома от непредвиденных ситуаций:

- Клиенту остаётся только выбрать интересующую сумму. Не нужно будет заниматься проведением оценки и осмотров.

- Страховой полис можно оформить в режиме онлайн, такой вариант занимает всего несколько минут.

- Для получения выплат до 100 тысяч рублей не потребуется никаких дополнительных справок.

Полис вступает в силу спустя 14 дней после того, как произведена оплата. Срок действия стандартно равен одному году после того, как документ вступает в силу.

Где можно оформлять полисы от Сбербанка

Страхование оформляется в тот же момент, когда подписывается основной документ. При продлении полиса допускается использовать официальный сайт Сбербанка. Клиенты могут получать доступ к двум видам продуктов:

- «Защищённый заёмщик».

- «Страхование ипотеки».

Первый полис посвящается здоровью и жизни самих клиентов. Второй создан для защиты имущества, которое используется в качестве залога. Его предлагают почти все страховые компании, работающие со Сбербанком.

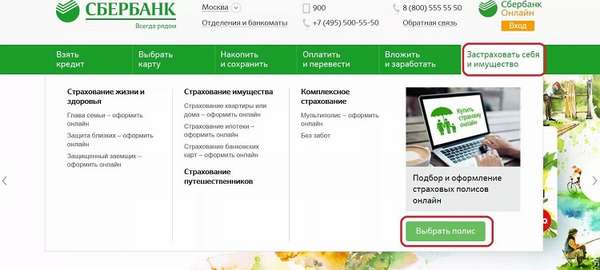

Для оформления услуги достаточно выполнить несколько максимально простых действий:

- Посещение официальной страницы учреждения в интернете.

- Изучение раздела «застраховать себя и имущество».

- Поиск интересующей программы, её подключение.

Необходимо присмотреться к следующим нюансам перед тем, как страховка будет оформлена:

- Сумма покрытия обычно равна самому кредиту, включая переплату.

- Размер премии в адрес компании.

- Обычно полис действует столько же, сколько основной договор.

- После 1 дня некоторые фирмы предполагают увеличение ставки по процентам.

- Возможности досрочного погашения. При преждевременной оплате кредита некоторые взносы можно вернуть. Если информация отсутствует в договоре, то могут возникнуть проблемы.

Заключение

Страхование приобретаемого имущества – обязательное условие для тех, кто планирует оформить ипотеку. Добровольные виды страхования оформляются в тех ситуациях, когда клиент видит, что решение необходимо. Положение в финансовом плане рекомендуется защищать, чтобы предотвратить риски. Ведь сроки действия ипотеки длительные. На протяжении временного отрезка произойти может многое.